比特币做空风险为何高于做多?如何应对?

比特币做空的风险通常高于做多,核心原因在于做空存在理论上的无限风险,而做多的最大损失仅为投入本金。这种风险差异源于价格波动特性、杠杆效应及市场环境的综合影响,普通投资者需结合自身风险承受能力、市场认知及合规要求制定策略。

一、做空与做多的核心风险差异

1. 理论风险上限:做空面临“无限损失”困境

从风险本质看,做多比特币的损失存在明确边界——即便价格跌至0,投资者最多损失全部本金;而做空则面临“价格上涨无上限”的风险,若市场出现持续上涨行情(如2020-2021年牛市比特币涨幅超10倍),做空者可能因保证金不足被迫平仓,甚至产生超额亏损。CoinGlass 2025年Q2数据显示,做空还需支付年化3-8%的资金费率,长期持有会进一步侵蚀收益空间。

2. 杠杆效应:双向风险的“放大器”

尽管2025年全球监管新规已将加密货币杠杆限制在10倍以内(美国CFTC数据),但杠杆对做空的风险放大效应仍更显著。以10倍杠杆为例,若比特币价格上涨10%,做空仓位将直接爆仓;而做多仓位在价格下跌10%时才会触发爆仓。彭博加密指数研究显示,牛市周期中做空的风险溢价高达23%,远超熊市周期做多18%的风险溢价,反映极端行情下做空者的额外风险成本。

二、市场环境加剧风险不对称

1. 高波动率放大做空难度

2025年比特币30日历史波动率维持在35-45%区间(CoinMetrics数据),是标普500指数(约15%)的3倍。这种高波动特性对做空者构成双重挑战:一方面,短期暴涨可能瞬间击穿止损线;另一方面,加密市场“牛长熊短”的周期特征(历史数据显示牛市平均持续1.5年,熊市约0.8年),意味着做空者需精准把握时点,否则易被趋势反噬。

2. 流动性冲击加剧极端风险

尽管主流交易所比特币永续合约日均交易量已突破500亿美元(2025.07数据),但极端行情下流动性仍会骤缩。例如,在美联储加息公告发布时,价差可能扩大至1-2%,做空者若此时平仓,实际成交价可能远劣于预期,进一步放大损失。

三、普通投资者的选择框架:从风险评估到策略匹配

1. 先做“风险承受能力测试”

普通投资者需从三方面评估自身适配性:

- 资金闲置周期:若资金闲置时间<3个月,建议双向回避——短期波动可能触发止损,且难以承受资金费率成本;

- 组合波动率容忍度:若能接受组合年化波动率>20%,可考虑趋势策略;反之,建议选择低波动配置;

- 心理承受阈值:需模拟“账户单日回撤30%”的情景,评估是否能理性执行止损,避免情绪化操作。

2. 三大实用策略矩阵

| 投资目标 | 建议方向 | 止损策略 | 仓位控制 |

|---|---|---|---|

| 趋势跟随 | 单向持仓 | ATR通道突破止损 | 单品种≤5% |

| 套利对冲 | 双向操作 | 固定点位平仓 | 对冲仓位≤15% |

| 长期配置 | 定投+期权保护 | 时间价值衰减止损 | 年化换手率≤50% |

四、2025年监管合规要点:风险控制的“安全网”

监管新规已成为风险控制的重要组成部分,投资者需特别注意:

- 美国市场:SEC要求券商对零售投资者实施“负余额保护”(2025.03生效),避免做空超额亏损,但需在合规平台交易;

- 中国市场:数字人民币钱包试点内嵌加密资产交易权限分级系统,需完成KYC认证并匹配相应交易额度;

- 欧盟市场:MiCA法案附录Ⅲ条款规定,杠杆交易前需通过平台压力测试,评估极端波动下的偿付能力。

五、落地行动建议:从模拟到实战的四步走

- 模拟账户实测:至少进行2个月模拟交易,验证策略在不同行情(上涨、下跌、横盘)中的表现;

- 头寸压力测试:按极端波动情景(如单日±15%)计算最大亏损,确保单次交易损失不超过本金的2%;

- 动态再平衡:每季度用VaR模型(风险价值模型)计算风险敞口,将比特币仓位控制在组合风险预算内;

- 监管备案:选择合规平台(如受SEC或FCA监管的交易所),保留完整交易记录以备审计。

结语

对普通投资者而言,比特币做空的高风险特性(无限损失+资金成本+趋势不利)使其更适合专业交易者,而做多(尤其是长期定投)是风险更可控的选择。核心原则是:不盲目追逐短期波动,以“风险可承受、策略可验证、操作合规化”为前提,让比特币投资成为组合配置的“可选项”而非“必选项”。

猜你喜欢

-

比特币Taproot升级:Schnorr签名与隐私增强的技术演进

比特币Taproot升级是十年来最重要的协议更新,通过Schnorr签名、默克尔树和脚本扩展三大技术模块提升交易隐私、智能合约效率及未来兼容性,为闪电网络等扩展方案奠定基础。

-

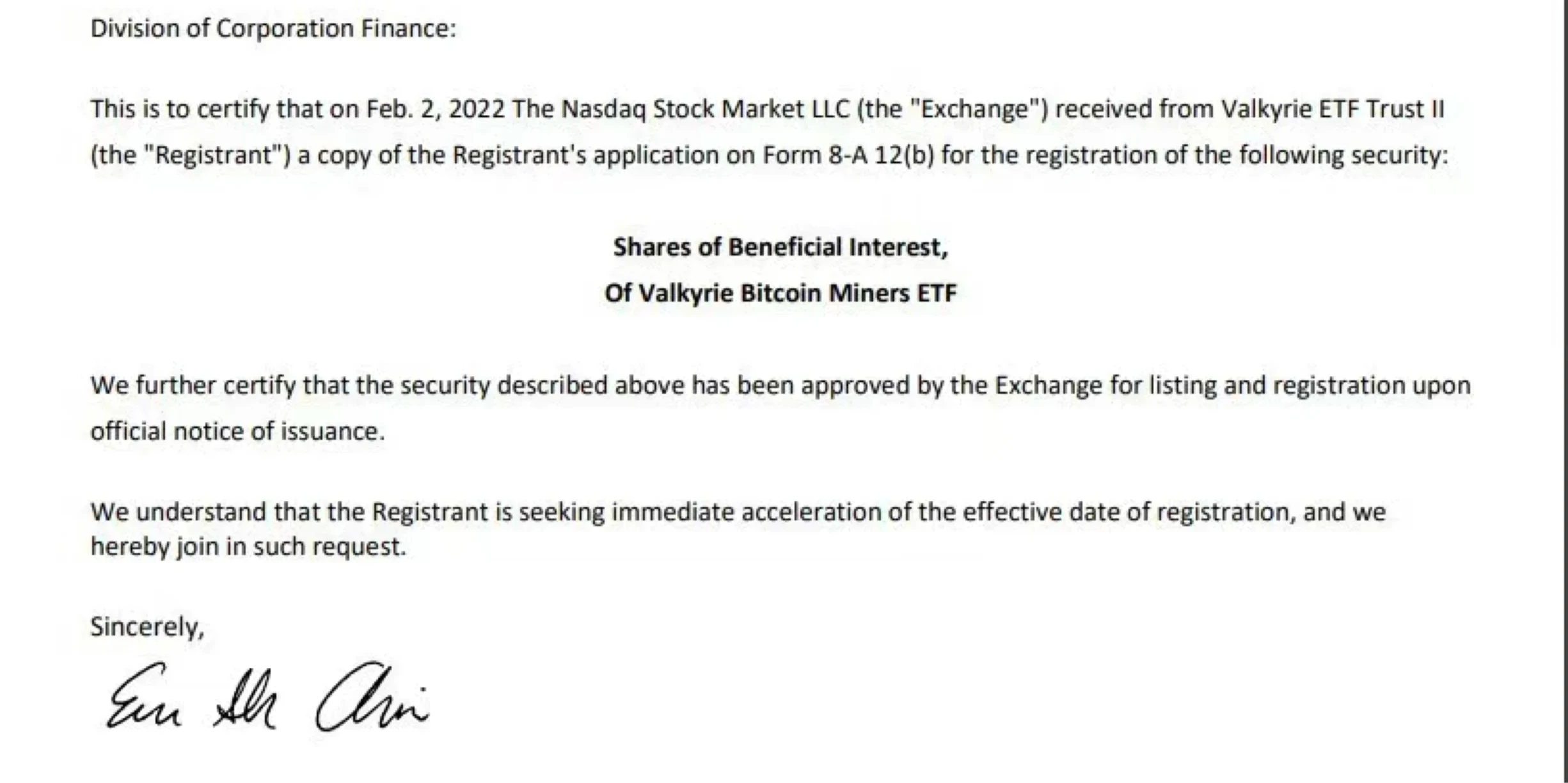

比特币矿企ETF上市与加密资产合规化路径分析

文章探讨了Valkyrie比特币矿企ETF在纳斯达克上市的意义,分析了其与比特币现货ETF的本质区别,并解读了SEC对加密资产ETF的监管逻辑,展望了加密市场未来发展趋势。

-

加拿大批准以太坊ETF:传统金融接纳与加密市场新格局

2021年4月加拿大批准三支以太坊ETF上市,标志着加密资产正式进入传统金融体系。文章分析ETF产品设计、市场表现及其对资金流向的影响,探讨以太坊在DeFi生态、通缩机制和技术升级中的竞争优势,评估其牛市后半程的潜力。

-

比特币与黄金的价值储存属性对比:潜力与挑战

本文深入分析了比特币作为新型价值储存手段的理论基础与实践挑战,通过与黄金和法币的多维度对比,探讨其在全球金融体系中的潜在地位与未来发展路径。

-

比特币永久丢失现状分析:私钥管理与稀缺性挑战

文章分析了比特币因私钥丢失、硬件损坏和继承问题导致的永久性流失现状,探讨了约13%-18%比特币已无法找回对市场稀缺性的影响,并评估了技术找回方案的可行性及数字资产管理未来趋势。

-

Schnorr签名对比特币数字签名机制的革新与未来影响

本文深入分析了比特币当前采用的ECDSA数字签名机制的技术原理与局限性,重点探讨了Schnorr签名作为升级方案的技术优势,包括签名聚合带来的效率提升和隐私增强,以及其对智能合约、闪电网络等未来发展的推动作用。

-

比特币主流化进程加速:机构推动与挑战并存

花旗银行报告指出比特币正从边缘资产向主流投资标的过渡,机构资金流入、企业配置和衍生品市场扩容成为关键驱动力,但同时也面临监管、ESG等挑战。

-

比特币Taproot升级:技术革新如何重塑网络性能与市场格局

本文深度解析比特币Taproot升级的三大核心技术特性,包括Schnorr签名、MAST和Tapscript,探讨其对网络隐私性、可扩展性和智能合约能力的提升,并分析技术升级与资产估值的关联机制及市场影响。

-

比特币主流化进程:从极客实验到全球支付工具的演进

本文探讨比特币从技术实验到主流支付工具的转变历程,分析Twitter、PayPal等企业实践案例,揭示其规模化应用面临的波动性、扩展性等核心挑战,展望未来支付领域发展潜力。

-

比特币脚本机制与交易类型全解析

本文深入解析比特币作为可编程货币的核心机制,详细阐述P2PK、P2PKH、P2SH等交易类型的脚本结构与验证流程,并探讨SegWit升级带来的技术革新与未来发展方向。