比特币稀缺性评估:库存流量比率模型的应用与争议

库存流量比率(Stock-to-Flow,简称S2F)模型作为衡量稀缺性的重要分析工具,近年来被引入数字资产领域,尤其在比特币估值研究中引发广泛关注。该模型通过将现有存量(库存)与新增产量(流量)的比值量化资源的稀缺程度,为理解资产长期价值提供了理论依据。黄金作为传统稀缺资产的代表,其高S2F比率支撑了其作为价值储存手段的历史地位。而比特币凭借协议层设定的最大供应量上限和周期性减半机制,展现出可比拟甚至超越黄金的稀缺属性。本文将围绕S2F模型的核心逻辑、比特币的供给特征、模型适用性争议及其局限性展开深入探讨,以期构建对数字资产稀缺性评估的多维认知框架。

库存流量比率模型的核心原理

1. 模型定义

库存流量比率(Stock-to-Flow Ratio,简称S2F)是一种衡量资源稀缺性的量化指标,广泛应用于自然资源领域。其核心逻辑是通过将当前存量(Stock)除以年新增产量(Flow),得出该资源的供给稀缺程度。

该比值越高,意味着相对于已有存量,新供应进入市场的速度越慢,从而理论上具备更强的价值保持能力。S2F模型特别适用于评估具有稳定产出和长期储存特性的资产,如贵金属。

2. 自然资源领域的经典应用场景(以黄金为例)

黄金是S2F模型的经典应用对象。根据世界黄金协会数据,全球已开采黄金约19万吨,构成“库存”;而每年新增开采量约为3,000吨,即“流量”。由此可得黄金的S2F比值约为63。这一数值表明,若维持当前开采速度,需63年才能产出目前的黄金总存量。高S2F值支撑了黄金作为价值储藏工具的地位,因其供给增长受限,市场难以迅速增加供应以压低价格。

3. 指标数值解读:高比率与低比率的经济意义

S2F比值高低直接反映资产的稀缺性及其潜在保值能力。高比值(如黄金、白银)通常对应供给增长缓慢、存量稳定的资产,有助于形成价格支撑。相比之下,低比值资源(如多数工业金属或农产品)往往因年产量较高、库存相对有限,导致其更易受供需波动影响,投资属性较弱。因此,S2F不仅用于衡量物理资源的稀缺性,也成为分析数字资产(如比特币)稀缺性的重要参考框架。

比特币作为数字稀缺资产的特性

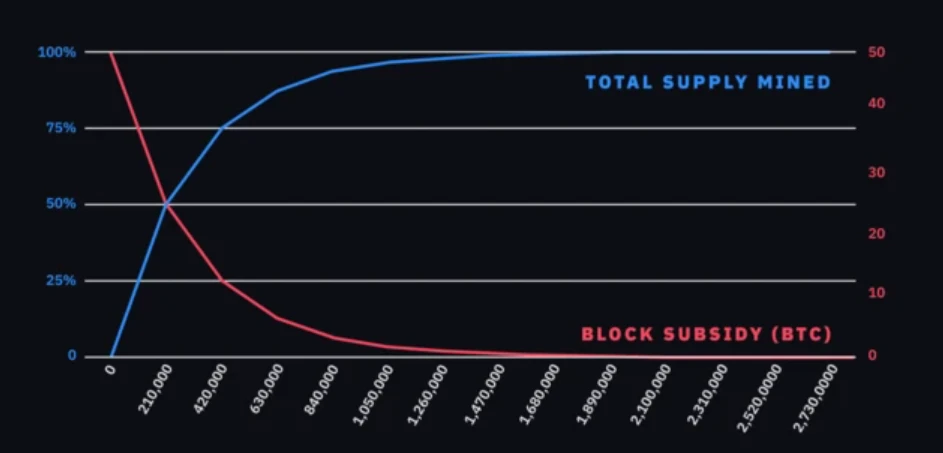

1. 协议层供给机制解析(减半周期与总量上限)

比特币的供给机制在协议层面被严格定义,构成了其稀缺性的重要基础。根据中本聪的设计,比特币的最大发行总量为2100万枚,这一硬性上限确保了其不可通胀的属性。新比特币通过“挖矿”过程产生,并以固定速率释放:每生成一个区块,系统会向矿工发放一定数量的比特币作为奖励。该奖励每隔约四年(每21万个区块)自动减半,称为“减半事件”。这一机制不仅控制了新增供应量的增长节奏,也使得比特币的年发行率随时间递减,从而逐步提升其库存流量比率(S2F)。当前,比特币已历经多次减半,流通总量接近1900万枚,而年新增供应量已降至不足35万枚。

2. 当前S2F比率计算与历史演变趋势

库存流量比率(Stock-to-Flow Ratio, S2F)是衡量资产稀缺性的关键指标,其计算方式为现有库存量除以年新增产量。截至2025年7月,比特币的流通供应量约为1900万枚,年新增供应量因最近一次减半后下降至约32.8万枚,因此其S2F比率约为58。这一数值显著高于大多数大宗商品,甚至超过黄金的S2F比率(约为62),表明比特币正逐步逼近贵金属级别的稀缺水平。回顾历史数据,比特币的S2F比率呈现明显的阶段性上升趋势,尤其在每次减半事件后大幅提升,反映出其供给增速持续放缓的结构性特征。

3. PlanB模型的理论支撑与预测逻辑

PlanB提出的基于S2F比率的比特币估值模型,试图建立稀缺性与市场价格之间的统计关系。该模型的核心假设是:资产的市场价值与其稀缺程度呈正相关,而比特币的供给受限特性使其成为一种“可编程稀缺资产”。通过对历史价格与S2F比率进行回归分析,PlanB发现两者之间存在高度显著的相关性,并据此构建了一个非线性估值模型。该模型预测,在未来减半事件推动S2F比率进一步上升的过程中,比特币的市值将随之增长,甚至可能在未来几年内达到六位数的单价水平。尽管该模型受到部分学者质疑其因果逻辑和样本周期限制,但其在行业内仍具有广泛的影响力和参考价值。

库存流量比率模型的适用性争议

1. 稀缺性假设与资产价值的非必然联系

库存流量比率(S2F)模型的核心逻辑在于将稀缺性作为资产价值的核心驱动因素。然而,这一假设在实际应用中存在显著争议。稀缺性固然可以影响资产的供给弹性,但其本身并不构成资产价值的充分条件。以黄金为例,尽管其库存流量比率较高,但其价值不仅来源于物理稀缺性,还依赖于其广泛认可的货币属性、工业用途以及历史积累的信任基础。相比之下,比特币的价值支撑更多来自其协议层设计和去中心化特性,而非传统意义上的使用价值。因此,仅凭稀缺性推导长期价格趋势,可能忽略了市场对资产功能性和需求结构的动态变化。

2. 比特币特殊属性对模型的干扰因素

比特币的去中心化、抗审查及全球可转移性等特征,使其区别于传统商品类资产。这些特性不仅增强了其作为“数字黄金”的潜在吸引力,也对S2F模型的适用性构成挑战。例如,抗审查属性使得比特币在特定地缘政治或金融不稳定环境下具备避险资产的潜力,而这种突发需求难以通过静态的库存流量比率加以预测。此外,比特币的供给机制由代码协议严格限定,不同于黄金受地质和技术限制的开采过程。这种高度可预测的供给路径虽然强化了稀缺性叙事,但也可能导致市场预期提前反映在价格波动中,从而削弱模型的解释力。

3. 市场波动性与黑天鹅事件的不可预测性挑战

加密资产市场的高波动性是S2F模型面临的另一重大挑战。尽管部分研究指出比特币的年化波动率随时间呈下降趋势,但相较于成熟资产类别仍处于高位。这种波动性源于多重因素,包括市场结构不完善、监管政策不确定性以及投资者情绪主导等。尤其在面对“黑天鹅”事件时,如宏观经济突变、重大安全漏洞或监管冲击,市场价格可能剧烈偏离模型所预测的趋势路径。由于S2F模型主要基于历史数据构建统计关系,难以有效纳入突发事件的影响因子,因此在极端行情下可能出现显著偏差。这也表明,单一指标难以全面刻画加密资产的估值逻辑,需结合多维分析框架进行补充。

模型局限性与未来研究方向

库存流量比率模型在比特币估值中的应用虽具启发性,但仍存在显著局限。首先,数据样本周期的局限性尤为突出:比特币诞生仅十余年,减半事件仅发生数次,历史数据量不足以支撑长期预测的稳健性。其次,单一指标难以全面刻画加密资产价值,多维估值框架构建成为必要,需纳入流动性、网络效应及宏观经济变量等多重因素。最后,随着市场成熟与监管演进,加密资产长期价值锚定机制将经历动态演化,从供给稀缺性向实际使用需求、金融化程度乃至全球支付结算功能扩展,形成更复杂的定价逻辑。未来研究应聚焦于跨周期数据分析与多因子模型融合,以提升估值体系的适应性与解释力。

猜你喜欢

-

比特币的价值何在?为何被称为“数字黄金”?

文章阐述比特币的价值内核,包括数学保障的稀缺性、抗审查与抗通胀属性,以及全球流动性与去中心化治理;分析其被称为“数字黄金”的逻辑,对比与黄金在稀缺性、抗通胀、储存转移等方面的差异,并探讨机遇与风险。

-

若需从头学习比特币,应构建怎样的学习框架与路径?

文章围绕比特币学习展开,介绍从理论基础构建、实践操作体系搭建,到价值认知升级的全面学习框架,还提及持续学习路径与生态拓展,助力系统掌握比特币知识。

-

区块链与比特币有怎样的共生关系及未来发展趋势?

本文从基础概念出发,探讨区块链与比特币的共生关系,分析两者技术架构、系统设计等,阐述其如何相互影响,还对区块链技术与比特币未来发展趋势进行展望。

-

比特币密钥有哪些格式?字符类型和位数有何规则?

文章详解比特币密钥体系,基于椭圆曲线加密,分私钥与公钥。私钥有十六进制、WIF、助记词三种格式,公钥含压缩与非压缩类型,阐述了各类密钥的字符类型、位数规则及安全管理建议。

-

比特币与MEME币有何关联与差异?

比特币与MEME币同基于区块链,前者靠稀缺性和共识支撑,是金融基础设施;后者依赖注意力,属高投机社交工具,风险与定位差异显著,需理性区分。

-

BTC永续合约手续费是什么?如何计算与影响交易成本?

BTC永续合约手续费含开仓/平仓费(0.01%-0.1%,分做市商与吃单方)和每8小时结算的资金费用,受交易量、持仓时间等影响,需关注隐性成本与合规风险。

-

比特币的核心价值何在?如何重塑金融体系?

阐述比特币的起源、技术本质(区块链底层、稀缺性设计等)、四大关键特性(去中心化、抗通胀等)及核心价值(价值储存、金融自主权等),分析其从极客圈到主流的发展,2025年机构化现状及对传统金融体系的重塑。

-

比特币挖矿如何运作?其原理、收益、风险又有哪些?

文章为比特币挖矿指南,介绍其工作原理,如交易验证、PoW机制等;分析收益结构含区块补贴与交易费用;阐述硬件技术演进;讲解矿池与云挖矿模式;提示投资决策关键考量与风险。

-

比特币发行进度如何?2100万总量与减半机制解析

截至2025年7月,比特币已挖约1962万枚,占2100万枚总量的93.4%,剩余138万枚。其通过每21万个区块减半的区块奖励机制发行,当前处于2024年减半后阶段,每日新增450枚,预计2140年挖完最后一枚。

-

比特币市场还存在“庄家拉盘”吗?其操纵模式如何演变?

文章分析比特币市场“庄家拉盘”概念的演变,指出机构主导下传统坐庄难度提升,探讨潜在操纵迹象,阐述当前价格驱动因素(宏观对冲、国家储备、技术突破),并强调理性看待市场波动及监测异常指标的重要性。