比特币为何值得投资?还有增值空间吗?

比特币在过去十余年中展现出惊人的增长潜力,从最初几乎无价值的极客实验,发展为市值突破万亿美元的全球性数字资产。其价格从不到一厘钱飙升至12万美元以上,十年间涨幅超过千万倍,这一现象引发了广泛争议与深度讨论。一方面,比特币在2021年录得57.31%的年收益率,远超同期标普500、中证500等主流资产表现;另一方面,其价格波动剧烈,历史上虽仅出现两次年跌幅,但单次回撤幅度往往超过50%,引发市场对其投资属性的质疑。本文围绕比特币的核心价值命题展开分析,重点探讨其稀缺性与机构化进程如何驱动价值发现,并通过挖矿成本、抗通胀属性、应用场景、机构持仓、链上数据等多维度构建分析框架,以评估比特币的长期投资逻辑与未来增值空间。

比特币价值支撑的四大核心属性

1. 恒定总量与不可逆消失的稀缺性

比特币最根本的属性之一是其总量上限恒定为2100万枚,这一机制从协议层面上确立了其稀缺性。与传统法币不同,比特币的发行不受任何中央机构控制,其供给曲线完全由算法决定。已有超过1870万枚比特币被挖出,但实际流通量远低于这一数字。由于私钥丢失、硬件损毁等原因,大量比特币已永久退出流通。Glassnode数据显示,至少有22%的比特币地址在过去五年内未发生任何交易,表明相当一部分比特币已实质退出市场。

这种不可逆的“消失”进一步加剧了其稀缺性。此外,比特币的减半机制(每四年区块奖励减半)持续压缩新增供给,2020年减半后每日新增约900枚,而同期机构增持量已超过这一水平,供需失衡推动价格上行。

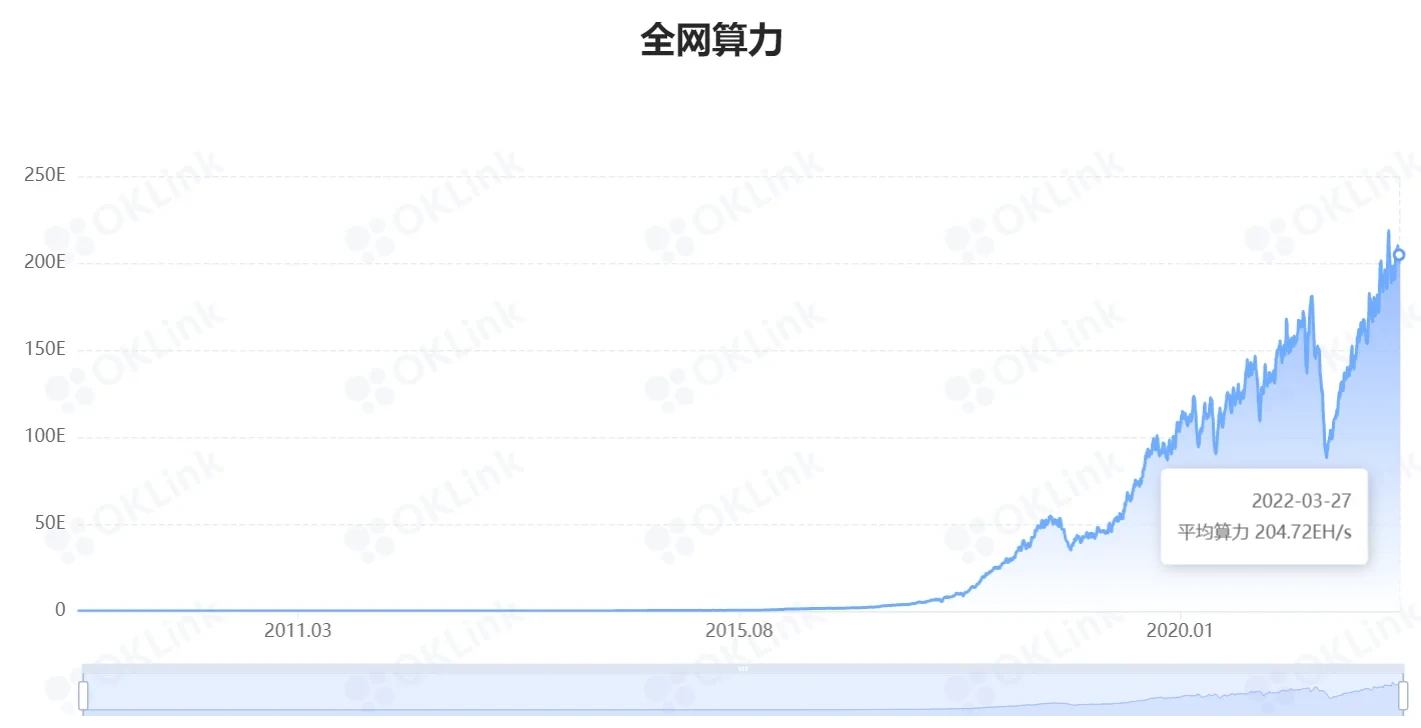

2. 挖矿成本与算力护城河

比特币的生产成本构成其价格的底层支撑。早期挖矿可通过普通PC完成,但随着全网算力持续攀升(OKLink数据显示算力呈指数增长),挖矿已进入专业化、规模化阶段。矿工需投入大量资金用于购置专用ASIC矿机、获取低电价资源、建设矿场及维护运营。此外,减半事件导致单位产出成本上升,形成“成本推升”效应。历史数据显示,比特币价格极少长期跌破挖矿成本线,一旦跌破,部分矿工将退出市场,算力下降后挖矿难度自动调整,从而形成动态平衡机制。

这一机制不仅保障了网络安全性,也构建了价格的底部支撑。

3. 抗通胀属性与数字黄金定位

在央行持续量化宽松的宏观背景下,比特币的抗通胀属性日益凸显。其去中心化、总量固定、算法透明的特性,使其成为对抗货币超发的理想工具。与黄金相比,比特币具备更高的可分割性、便携性和全球可转移性。摩根大通研究指出,千禧一代更倾向选择“数字黄金”而非实物黄金,这一代际偏好转变将重塑价值存储资产格局。机构投资者已将比特币纳入多元化配置框架,其与传统资产的相关性持续下降,增强了其作为对冲工具的吸引力。历史数据显示,过去十年比特币年化回报率远超黄金及其他资产类别,且仅出现两次年度负收益(2014年、2018年),长期持有具备显著超额收益潜力。

4. 支付场景与地缘政治工具的演化

尽管比特币的支付属性曾因交易确认速度和手续费波动受到质疑,但其在特定场景下的应用价值逐步显现。PayPal、特斯拉等机构的接入推动其支付功能合规化,而地缘政治冲突(如俄乌战争)中,比特币被用作避险资产、众筹工具及制裁规避手段,凸显其在主权边界之外的价值传递能力。这种“非国家化”属性使其在金融基础设施薄弱或货币政策不稳定的地区更具吸引力。随着Layer 2解决方案(如闪电网络)的发展,比特币的支付效率有望进一步提升,拓展其在跨境结算、微支付等场景的应用空间。

机构化时代的增值空间分析

1. 灰度信托与上市公司持仓的资本化路径

随着比特币逐步被主流金融体系接纳,机构投资者的参与成为推动其价值发现的重要力量。灰度比特币信托(Grayscale Bitcoin Trust)作为首个向美国证券交易委员会(SEC)正式报告的数字资产投资工具,为机构资金进入加密市场提供了合规路径。自2020年10月比特币开启上涨周期以来,灰度持续增持比特币,持仓量从45万枚增至65万枚,其日均增持量甚至超过比特币每日新增产量,成为本轮牛市的重要推手。

与此同时,越来越多的上市公司将比特币纳入其资产负债表。MicroStrategy、特斯拉、Square等企业相继购入比特币作为价值储存资产,截至2022年4月,全球企业及基金持有的比特币总量已超过124万枚,市值达572亿美元。这种资本化路径不仅增强了比特币的市场流动性,也提升了其作为数字资产的信用背书,进一步巩固其在机构投资组合中的战略地位。

2. 马斯克等意见领袖的市场催化效应

意见领袖的公开表态在加密资产市场中具有市场催化作用。特斯拉CEO伊隆·马斯克多次在社交媒体上表达对加密货币的支持,并宣布特斯拉购入比特币作为公司资产配置的一部分。其言论不仅引发市场情绪波动,也推动了主流投资者对加密资产的接受度。类似地,NBA达拉斯独行侠老板马克·库班等知名人士也公开表示比特币是优于黄金的价值存储工具。这些意见领袖的背书在提升比特币公众认知度的同时,也加速了其从极客圈层向主流金融体系的过渡。

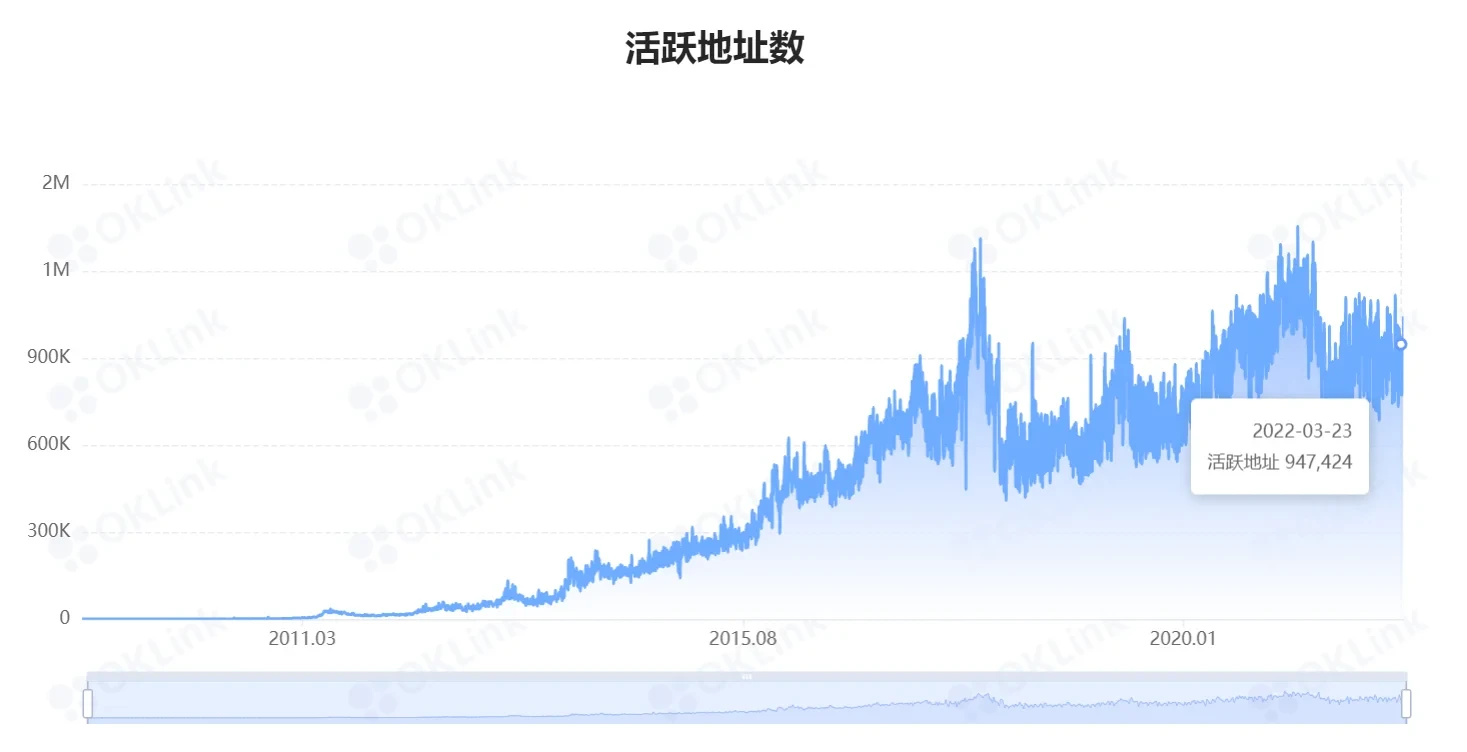

3. 链上交易量与活跃地址的流动性验证

链上数据是衡量比特币市场活跃度与流动性的重要指标。近年来,比特币的链上交易量和活跃地址数均呈现显著增长,反映出市场参与度的提升。

活跃地址数的持续上升表明用户基础在扩大,而交易量的增长则验证了比特币作为数字资产的流通性与市场接受度。这些链上行为指标不仅为比特币的市场健康度提供了量化依据,也为机构投资者评估其资产配置价值提供了参考维度。

风险与机遇的辩证视角

1. 波动率收敛与资产配置优化

比特币自诞生以来经历了剧烈的价格波动,但近年来,随着机构投资者的持续入场和合规投资工具的完善,其波动率已趋于收敛。数据显示,比特币与传统资产的相关性逐步下降,使其成为多元化资产配置中降低组合风险的潜在工具。尤其在低利率和通胀预期升温的宏观环境下,比特币的稀缺性与抗通胀属性进一步凸显,推动其从高风险投机资产向战略配置资产的演变。

2. 监管政策与技术升级的双向博弈

监管不确定性仍是比特币发展的主要风险之一。各国政策在鼓励技术创新与防范金融风险之间持续博弈。与此同时,比特币底层技术持续演进,如Taproot升级增强了隐私性和智能合约能力,为应用场景拓展提供了技术支撑。政策与技术的动态平衡,将在中长期内深刻影响比特币的市场定位与合规化进程。

3. 长周期回报率与短期波动的平衡策略

从历史数据看,比特币长期回报率显著优于多数传统资产,但短期波动剧烈。投资者需建立基于时间维度的策略框架:在长期持有以获取稀缺性溢价的同时,通过衍生品工具或动态仓位管理对冲短期波动风险。这种“战略持有+战术调整”的模式,有助于在控制风险的前提下最大化比特币的投资价值。

结语:数字资产时代的价值重构

1. 从极客实验到主流资产的范式转移

比特币自2009年由中本聪创建以来,最初仅是密码学极客圈内的技术实验,如今已逐步演变为全球资本市场的主流资产类别。其从边缘走向中心的过程,标志着数字资产在金融体系中的价值重构。机构投资者的持续入场、合规投资工具的推出,以及企业资产负债表中比特币配置的增加,均印证了这一范式转移的不可逆趋势。

2. 全球流动性过剩下的非线性增长逻辑

在全球低利率与货币宽松政策持续的背景下,传统资产的收益率持续走低,促使资本寻求更高风险调整后收益的标的。比特币因其稀缺性、抗通胀属性及与传统资产的低相关性,成为全球流动性过剩下的非线性增长资产。其价格波动虽仍存在,但长期来看,供需结构的失衡与资本配置的深化将推动其价值中枢持续上移。

3. 未来十年的比特币价值想象空间

展望未来,随着比特币ETF的推进、链上结算功能的强化以及地缘政治避险需求的上升,其价值发现机制将进一步成熟。若其作为“数字黄金”在全球储备资产中占据稳定份额,其市值有望突破当前预期。未来十年,比特币或将不仅是投资标的,更将成为全球金融基础设施的重要组成部分。

猜你喜欢

-

比特币Taproot升级:Schnorr签名与隐私增强的技术演进

比特币Taproot升级是十年来最重要的协议更新,通过Schnorr签名、默克尔树和脚本扩展三大技术模块提升交易隐私、智能合约效率及未来兼容性,为闪电网络等扩展方案奠定基础。

-

比特币矿企ETF上市与加密资产合规化路径分析

文章探讨了Valkyrie比特币矿企ETF在纳斯达克上市的意义,分析了其与比特币现货ETF的本质区别,并解读了SEC对加密资产ETF的监管逻辑,展望了加密市场未来发展趋势。

-

加拿大批准以太坊ETF:传统金融接纳与加密市场新格局

2021年4月加拿大批准三支以太坊ETF上市,标志着加密资产正式进入传统金融体系。文章分析ETF产品设计、市场表现及其对资金流向的影响,探讨以太坊在DeFi生态、通缩机制和技术升级中的竞争优势,评估其牛市后半程的潜力。

-

比特币与黄金的价值储存属性对比:潜力与挑战

本文深入分析了比特币作为新型价值储存手段的理论基础与实践挑战,通过与黄金和法币的多维度对比,探讨其在全球金融体系中的潜在地位与未来发展路径。

-

比特币永久丢失现状分析:私钥管理与稀缺性挑战

文章分析了比特币因私钥丢失、硬件损坏和继承问题导致的永久性流失现状,探讨了约13%-18%比特币已无法找回对市场稀缺性的影响,并评估了技术找回方案的可行性及数字资产管理未来趋势。

-

Schnorr签名对比特币数字签名机制的革新与未来影响

本文深入分析了比特币当前采用的ECDSA数字签名机制的技术原理与局限性,重点探讨了Schnorr签名作为升级方案的技术优势,包括签名聚合带来的效率提升和隐私增强,以及其对智能合约、闪电网络等未来发展的推动作用。

-

比特币主流化进程加速:机构推动与挑战并存

花旗银行报告指出比特币正从边缘资产向主流投资标的过渡,机构资金流入、企业配置和衍生品市场扩容成为关键驱动力,但同时也面临监管、ESG等挑战。

-

比特币Taproot升级:技术革新如何重塑网络性能与市场格局

本文深度解析比特币Taproot升级的三大核心技术特性,包括Schnorr签名、MAST和Tapscript,探讨其对网络隐私性、可扩展性和智能合约能力的提升,并分析技术升级与资产估值的关联机制及市场影响。

-

比特币主流化进程:从极客实验到全球支付工具的演进

本文探讨比特币从技术实验到主流支付工具的转变历程,分析Twitter、PayPal等企业实践案例,揭示其规模化应用面临的波动性、扩展性等核心挑战,展望未来支付领域发展潜力。

-

比特币脚本机制与交易类型全解析

本文深入解析比特币作为可编程货币的核心机制,详细阐述P2PK、P2PKH、P2SH等交易类型的脚本结构与验证流程,并探讨SegWit升级带来的技术革新与未来发展方向。