美联储加息周期是否必然终结加密牛市?这次与2017年有何不同

在传统金融框架中,加息往往被视为风险资产的利空因素,因其通常伴随着流动性收缩与融资成本上升。然而,加密资产作为一种新兴资产类别,其价格波动与宏观货币政策的关系并非线性。本文旨在探讨美联储加息周期是否必然终结加密牛市,并以2015至2017年比特币价格百倍增长为典型案例,揭示其背后的特殊市场结构与运行逻辑。通过构建对比分析框架,我们将系统评估当前宏观环境、市场体量、资产相关性及内部结构的演变,以判断本轮加息周期下加密市场是否具备延续牛市的技术与制度基础。这一研究不仅有助于理解加密资产与货币政策的互动机制,也为市场参与者提供更具前瞻性的决策依据。

2017年加息周期下的加密市场运行机制

1. 美联储加息节奏与资产负债表变化

2015年至2017年期间,美联储逐步推进货币政策正常化,标志着自2008年金融危机以来超宽松政策的结束。在此阶段,美联储共实施了五次加息,其中2017年加息三次,将联邦基金利率目标区间从0.25%-0.5%逐步提升至1.25%-1.5%。与此同时,美联储于2017年10月正式启动资产负债表缩减计划,通过减少到期债券再投资的方式,逐步减少其持有的国债和抵押贷款支持证券(MBS)规模。这一缩表进程持续至2019年中,反映出美联储对经济复苏的信心及对通胀预期的管理。

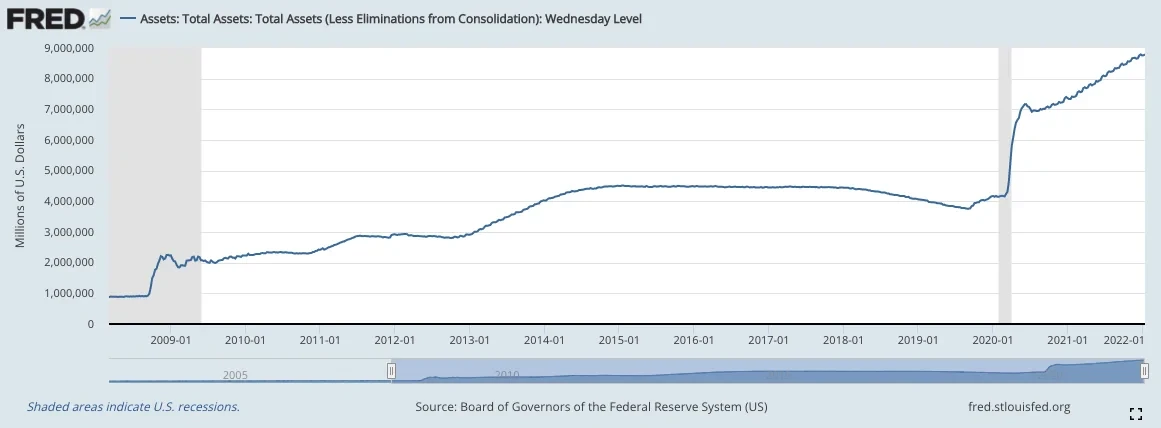

2. 量化宽松政策的历史对比(2008-2020年)

与2008年后的三轮量化宽松(QE)相比,2017年所处的政策环境已发生显著变化。2008年至2014年间,美联储通过三轮QE将资产负债表从约0.9万亿美元扩张至4.5万亿美元,用时六年。而2020年新冠疫情爆发后,美联储再次启动“无限量宽”政策,仅两年时间便将资产负债表推升至近9万亿美元。相比之下,2017年处于货币政策收缩初期,市场对流动性边际收紧已有预期,而2020年后的市场则经历了极端宽松后的再平衡过程。

3. 比特币价格与美股市场的同步性分析

尽管2017年美联储持续加息,比特币价格仍呈现强劲上涨趋势,从2015年初的约200美元升至2017年底的近2万美元,涨幅超过100倍。这一时期美股同样表现强劲,纳斯达克指数从3100点攀升至7100点,显示出加密资产与传统金融市场的正向联动。

这种同步性表明,加密市场在当时仍处于早期发展阶段,受全球流动性环境和风险偏好变化的显著影响。

4. 小市值市场特征对价格波动的放大效应

2017年加密市场整体市值相对较小,尚处于早期成长阶段,市场参与者结构以散户为主,机构资金尚未大规模介入。这种小市值特征使得市场对资金流动、情绪波动和外部信息极为敏感,价格波动被显著放大。此外,缺乏成熟的风险管理工具和做空机制,也加剧了市场的非理性波动。这一阶段的市场结构为比特币等主流资产提供了快速上涨的土壤,但也埋下了高波动性的风险隐患。

当前宏观环境的差异化特征

1. 滞胀经济格局与加息强度对比

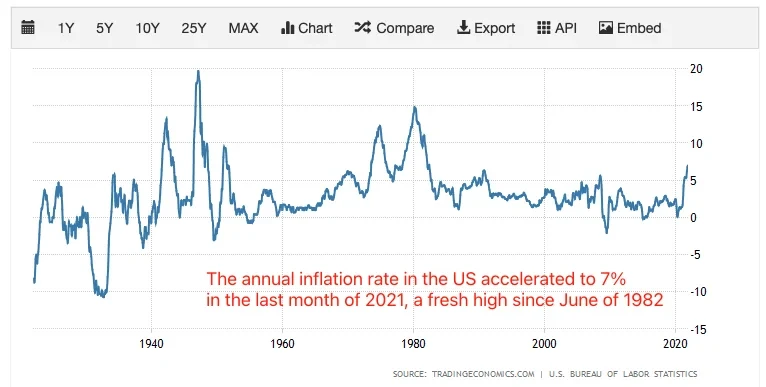

当前全球经济正处于典型的滞胀格局之中,即高通胀与低增长并存。这种环境与2015-2017年期间的温和通胀和经济复苏形成鲜明对比。彼时,美联储的加息节奏相对平缓,累计加息幅度有限,且市场对紧缩政策有较充分的预期和适应时间。而当前,美国通胀水平已触及40年高位,迫使美联储采取更激进的加息路径,以抑制通胀预期。这种高强度、快节奏的货币政策调整,对金融市场流动性构成更大压力,也增加了资产价格波动的潜在风险。

2. 加密市场体量与成熟度变迁

2017年加密牛市期间,整个市场的总市值尚不足千亿美元,比特币价格从182美元起步,市场参与者以散户为主,信息不对称和投机情绪主导价格走势。而当前,加密市场总市值已突破万亿美元,比特币价格一度逼近7万美元,主流机构投资者的参与度显著提升,衍生品市场、做市商体系和合规基础设施逐步完善。这种体量和结构的转变,使得市场对宏观变量的敏感性增强,价格波动的驱动机制也从单一的投机行为转向多因素共振。

3. 主流资产相关性增强带来的风险传导

近年来,加密资产与美股、黄金、美元指数等主流资产的相关性显著上升。2021年底以来,比特币与纳斯达克指数的相关系数一度超过0.7,表明其已从“另类资产”逐步演变为与风险资产高度联动的金融资产。这一变化意味着,在流动性收紧周期中,加密市场将更易受到美股波动、美债收益率上行等宏观风险的传导影响,系统性风险敞口扩大,独立上涨的难度增加。

4. 货币政策传导的四阶段模型应用

根据货币政策传导的四阶段模型,当前全球正处于第三阶段:经济基本面仍具韧性,但通胀压力迫使货币政策收紧,市场进入震荡调整期。在此阶段,高杠杆资产和投机性资产面临更大回调压力。加密市场作为高波动、高杠杆特征明显的资产类别,其价格表现将更易受到流动性收缩的冲击。相较于2017年处于第二阶段(经济复苏+货币宽松)的有利环境,当前市场面临的政策窗口更为严峻,牛市延续的条件也更为苛刻。

加密市场内部结构的质变分析

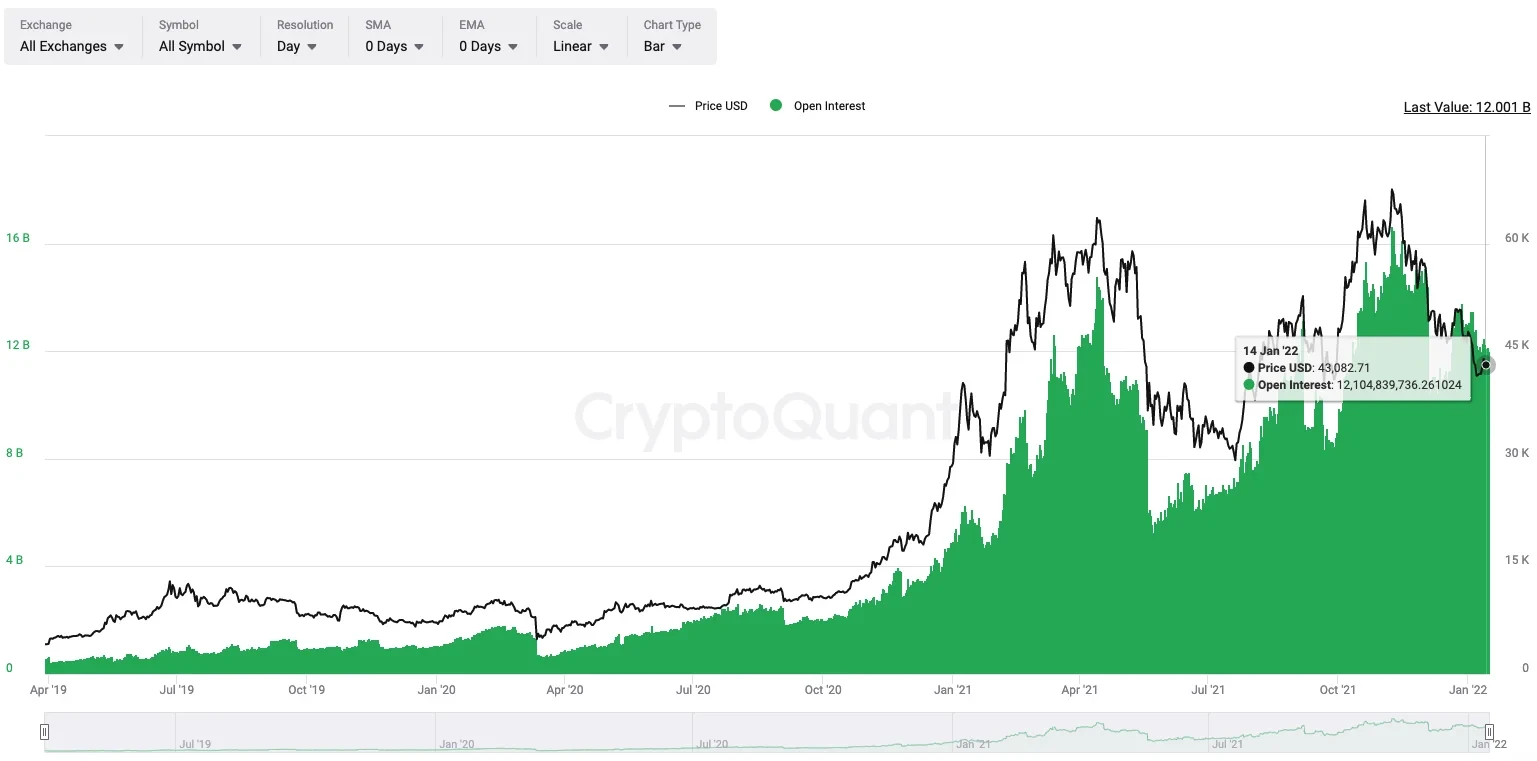

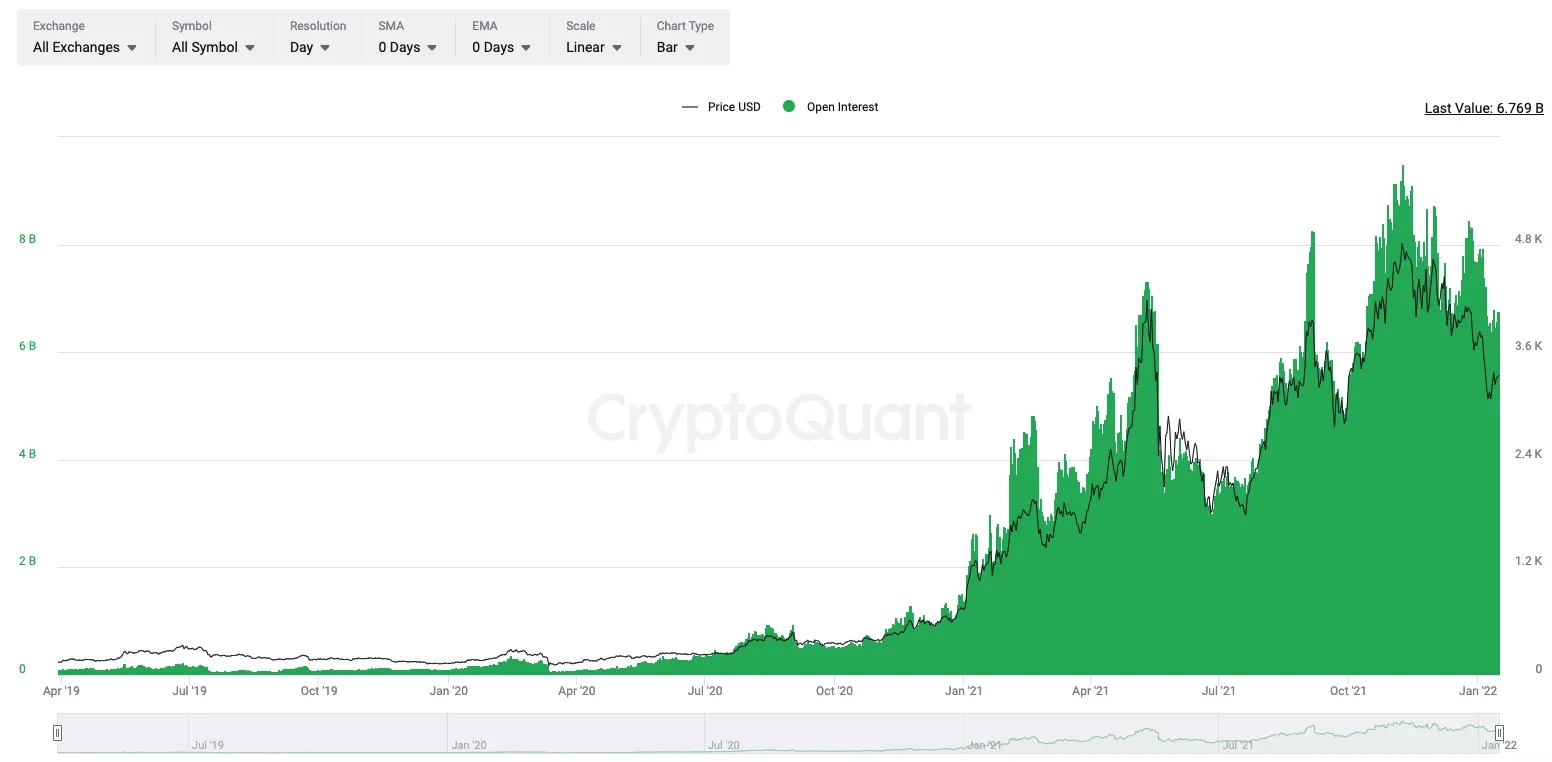

1. 杠杆率指标的历史性突破

近年来,加密市场的杠杆使用水平持续攀升,比特币与以太坊的预估杠杆率(Estimated Leverage Ratio)均创下历史新高。该指标通过将交易所未平仓合约价值除以现货储备量计算得出,反映了市场参与者在衍生品交易中所承担的风险敞口。根据最新数据,比特币的预估杠杆率达到0.224,

以太坊则为0.16,

双双突破历史峰值。这一趋势的背后,一方面是交易所持有的现货储备持续下降,另一方面则是衍生品市场交易活跃度显著上升。高杠杆率意味着市场对价格波动的敏感性增强,在流动性收紧背景下,可能加剧极端行情的发生概率。

2. 交易所储备量与衍生品持仓对比

加密资产在交易所的储备量持续走低,反映出市场对长期持有策略的弱化。当前,比特币在交易所的存量已降至232万枚,

以太坊则为1700万枚,

均处于历史低位。

与此同时,衍生品市场未平仓合约规模却屡创新高,比特币与以太坊的永续合约总持仓分别达到120亿美元和68亿美元。这种“现货流出、衍生品流入”的结构性变化,表明市场正从以现货驱动为主转向以杠杆交易和预期博弈为主。这种转变使得价格波动更易受到短期情绪和资金流动的影响,增加了市场的不稳定性。

3. 现货与期货市场流动性结构变化

现货市场流动性呈现收缩趋势,而期货市场则持续扩张。现货市场中,交易所储备下降意味着更多资产被长期持有或转移至链外存储,导致可交易流动性减少。相比之下,期货市场因高杠杆和做空机制的完善,吸引了大量投机资金。以BTC本位计价的永续合约持仓量已突破26.4万BTC,较此前高点增长42%。这种流动性结构的失衡,使得市场在面对突发风险事件时更容易出现流动性枯竭,进而引发价格剧烈波动。

4. 市场参与者行为模式的代际差异

当前市场参与者的行为模式已发生明显代际演变。早期投资者更倾向于长期持有,而新一代交易者则高度依赖衍生品工具进行高频交易和套利操作。这种行为转变使得市场对短期信息的反应更为剧烈,也加剧了价格波动的非线性特征。此外,机构投资者的参与度提升,带来了更为复杂的交易策略和风险管理需求,进一步推动了市场结构的复杂化。这种行为模式的演化,使得加密市场在面对宏观政策变化时呈现出更强的联动性和不确定性。

多维变量下的市场前景推演

1. 流动性收缩期的价格承压测试

在美联储开启加息周期的背景下,加密市场正面临流动性边际收紧带来的价格承压测试。随着美元流动性从极端宽松转向紧缩,比特币与以太坊等主流资产的价格波动性显著上升。历史数据显示,在2015–2017年加息周期中,加密市场仍能维持上涨趋势,但当前市场体量已大幅扩张,流动性结构也发生深刻变化。现货储备下降、衍生品杠杆率攀升,使得市场对流动性变化的敏感度显著提升。在缩表初期,价格可能面临阶段性回调压力,尤其在市场情绪脆弱时,波动性放大风险不容忽视。

2. 黑天鹅事件的触发阈值测算

当前市场杠杆水平处于历史高位,比特币与以太坊的预估杠杆率均创纪录,表明市场对价格波动的容忍阈值正在降低。一旦出现突发性利空(如监管收紧、重大安全事故或宏观经济冲击),可能迅速触发大规模清算,形成价格负反馈循环。根据历史清算数据与市场深度测算,比特币若跌破关键支撑位(如前低或移动均线密集区),可能引发连锁反应。因此,黑天鹅事件的触发阈值已较以往更接近当前价格中枢,市场需高度警惕尾部风险。

3. 牛市延续的可能性条件矩阵

尽管面临流动性收缩压力,牛市延续仍存在结构性支撑。若美联储加息节奏温和、通胀回落快于预期,或加密市场出现新的叙事驱动(如ETF获批、Layer2创新突破),则有望维持结构性牛市格局。此外,若现货市场流动性改善、杠杆率回落至安全区间,也有助于市场情绪修复。但若加息超预期、宏观经济恶化或市场持续缺乏新题材,则牛市周期可能提前结束,进入震荡或熊市阶段。

4. 市场参与者应对策略框架

面对高度不确定的宏观环境,投资者应建立动态风险控制机制。短期策略上,建议降低杠杆敞口,采用对冲工具(如期权、反向合约)以应对极端波动。中长期投资者可关注基本面支撑资产,如具备真实应用场景的公链与DeFi项目。机构投资者则应加强流动性管理,优化资产配置结构,避免单一资产过度集中。整体而言,在多维变量交织的背景下,灵活应对、控制回撤、保持流动性,将成为市场参与者的核心生存法则。

猜你喜欢

-

2025年主流比特币浏览器有哪些?如何选择?

文章介绍2025年主流比特币浏览器,包括Blockchair、Blockchain.com等,分析其功能特点(如闪电网络分析、API接口)、技术创新(AI驱动、Layer2整合),并提供覆盖新手到机构的用户选择指南。

-

Bitcoin Core 25.0如何安全下载与配置?

文章围绕Bitcoin Core 25.0版本,介绍其官方下载渠道、多系统安装方法、安全验证步骤、配置流程及2024-2025年核心更新,为用户提供搭建比特币全节点的完整指南。

-

美联储加息周期是否必然终结加密牛市?这次与2017年有何不同

文章探讨美联储加息周期对加密牛市的影响,以2015 - 2017年比特币价格增长为例,从宏观环境、内部结构等方面分析对比,推演市场前景并给出参与者应对策略。

-

“3.12”一周年,比特币为何正处于伟大变革之中?

文章围绕2020年“312暴跌”,解析全球金融体系动荡,阐述比特币基本面转变、机构投资者范式转移,探讨支付生态与价值存储突破,分析市场分歧与未来展望。

-

“大区块”会是比特币扩容的良方吗?

文章围绕比特币扩容问题展开,介绍三种主流扩容方案,详述大区块扩容争议及实践历程,分析smartBCH侧链技术创新,对比各方案并展望未来扩容路径。

-

比特币挖矿是什么?如何全面解析其技术与产业?

文章全面解析比特币挖矿,涵盖其核心原理(工作量证明机制、哈希运算与激励设计)、实操指南(矿机选型、基础设施配置、矿池接入)、成本风险及未来趋势,展现从技术到产业的演进与挑战。

-

比特币矿池是什么?2025年如何加入矿池?

本文阐述比特币矿池的定义与核心运作机制,详解2025年矿池加入全流程,包括硬件准备、矿池选择、账户配置等实操步骤,并分析矿池行业合规化、技术升级等最新动态及相关风险提示。

-

分形比特币到底是什么?对生态和市场有何影响?

文章介绍分形比特币作为比特币生态新兴扩容方案,阐述其核心技术、生态价值,对比现有方案分析技术优势及对行业影响。

-

如何下载和注册比特币交易所?

文章介绍了比特币交易所的下载(安卓APK安装、iOS App Store下载)与注册流程,涵盖基础信息注册、KYC认证、安全设置(2FA、资金密码等),并提示政策合规及防诈骗风险。

-

比特币合约交割时间有何差异?如何区分不同模式?

文章介绍比特币合约交割时间因合约类型与交易平台不同存在差异,主要分为日、周、季度交割等模式,详解了CME、Binance等主流交易所的交割时间规则,以及永续合约、NDF等特殊交割机制,并提示相关风险。