从迈克尔·巴里投资策略看,当下资产市场是否存在泡沫?

迈克尔·巴里(Michael Burry)因其在2000-2008年间通过精准预判美国房地产泡沫并成功做空而声名鹊起,成为金融界的传奇人物。他管理的Scion Asset Management在此期间创造了近700%的毛利回报,奠定了其“大空头”的地位。近年来,巴里再次活跃于市场,其做空特斯拉的举动引发广泛关注。他指出特斯拉的估值严重偏离基本面,斥资逾5亿美元建立看跌头寸。与此同时,巴里对加密资产市场展现出审慎态度,虽不完全否定比特币的价值,但多次警告高杠杆交易的风险。值得注意的是,由于特斯拉持有大量比特币,巴里的做空行为也被解读为间接看空加密资产。在分析其决策逻辑时,一个核心议题浮现:美联储长期的低利率政策与流动性扩张是否正在催生新一轮资产泡沫?这一问题成为理解当前金融市场结构性风险的关键切入点。

迈克尔·巴里的投资策略解析

1. 特斯拉做空的决策逻辑:估值泡沫与杠杆风险

迈克尔·巴里对特斯拉的做空决策,核心在于其对公司估值泡沫的判断以及对市场杠杆风险的高度警惕。2020年底,特斯拉股价在短短一年内从100美元飙升至700美元以上,市值一度超越全球主要汽车制造商之和。巴里认为,这种估值水平与公司基本面严重脱节,缺乏可持续性。他通过买入价值5.34亿美元的看跌期权,明确表达了对特斯拉估值泡沫的担忧。

这一决策不仅基于财务指标分析,也反映了他对市场非理性繁荣的深刻洞察。

2. 加密资产市场的矛盾态度:从警告高杠杆到间接做空比特币

在加密资产领域,巴里的态度呈现出一定的复杂性。他并不完全否定比特币的技术价值,但多次警告市场中的高杠杆行为可能引发系统性风险。2021年初,当比特币价格突破5万美元时,他公开提醒投资者警惕杠杆交易的潜在危害。

此外,巴里通过做空特斯拉,间接表达了对加密市场的看空倾向。由于特斯拉持有大量比特币,并在马斯克的推动下成为比特币市场的重要参与者,其股价波动与比特币价格形成高度关联。因此,巴里的做空行为可视为对整个加密资产泡沫的间接对冲策略。

3. 历史战绩分析:2007年房地产泡沫预警的成功经验

迈克尔·巴里的投资策略深受其2007年成功预警房地产泡沫的经验影响。当时,他通过深入分析次级贷款违约率和住房市场数据,提前识别出系统性风险,并通过信用违约互换(CDS)工具进行做空,最终在危机中实现巨额收益。这一经历塑造了他对资产泡沫的敏锐判断力,也奠定了其“大空头”的市场形象。当前,他将类似的风险识别逻辑应用于特斯拉和加密资产市场,显示出其策略的一贯性和前瞻性。

美联储政策与资产泡沫的深层关联

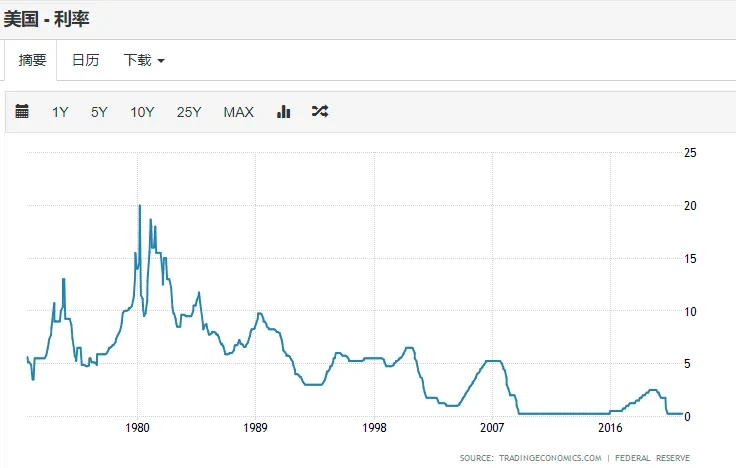

自1980年代以来,美联储的货币政策周期对全球金融市场的资产价格产生了深远影响。其中,降息周期与流动性扩张成为推动资产泡沫形成的重要机制。在这一过程中,美联储通过降低基准利率刺激经济增长,同时扩大货币供应量以提升市场流动性。然而,这种宽松政策在推动市场繁荣的同时,也埋下了资产价格偏离基本面的风险。从1987年股灾、2000年互联网泡沫破裂,到2008年次贷危机,利率变化与重大金融事件之间呈现出高度的对应关系。

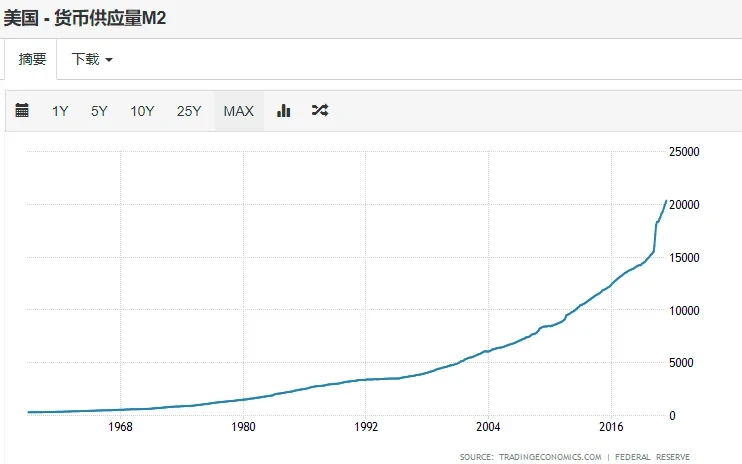

▌美联储政策与资产泡沫关联图示

1987年“黑色星期一”是美联储宽松政策下首次大规模资产泡沫破裂的典型案例。彼时,美联储在1980年代初期的高利率政策后逐步转向降息,市场流动性迅速扩张,推动股市持续上涨。然而,过度乐观的市场情绪与杠杆交易的泛滥最终导致系统性风险积聚,最终在1987年10月19日爆发大规模抛售,标普500指数单日跌幅达20%。这一事件揭示了低利率环境下流动性扩张对市场情绪的放大效应,以及其对系统性风险的催化作用。

进入21世纪,美联储的降息政策再次与资产泡沫形成紧密关联。2000年互联网泡沫破裂前,美联储在1990年代末期维持相对宽松的货币政策,推动科技股估值快速膨胀。当市场发现多数互联网企业缺乏可持续盈利模式后,泡沫迅速破灭。同样,2008年次贷危机爆发前,美联储在2001年“9·11”事件后大幅降息,房地产市场迅速升温,最终因次级贷款违约率上升而引发金融危机。这两次事件均表明,利率政策的长期宽松趋势与资产价格泡沫之间存在结构性关联。

此外,货币超发与M2供应量的激增进一步放大了政策传导效应。自1980年以来,美国广义货币M2从约2万亿美元增长至超过20万亿美元,流动性扩张速度远超实体经济增速。

这种货币供应的持续增长在推动资产价格上涨的同时,也加剧了金融市场的波动性与脆弱性。美联储政策的长期宽松趋势,成为资产泡沫周期性爆发的重要制度背景。

加密市场泡沫的特殊性分析

比特币价格波动与传统资产的联动性增强

近年来,比特币的价格波动逐渐显现出与传统金融资产(如美股指数、黄金、美元指数等)之间不断增强的联动性。这一趋势表明,加密资产正逐步脱离其早期“另类资产”的独立属性,开始受到宏观金融环境和市场情绪的显著影响。

例如,在美联储宽松货币政策推动下,全球流动性泛滥期间,比特币与纳斯达克指数等成长型资产呈现正相关;而在市场避险情绪升温时,其又与黄金等避险资产表现出一定的同步性。这种联动性的增强,使得比特币的波动不再单纯由加密市场内部因素驱动,而是更多受到外部宏观变量的影响,从而提升了其系统性风险特征。

马斯克与特斯拉对比特币市场的双重影响

特斯拉CEO埃隆·马斯克(Elon Musk)及其公司对比特币市场的影响力具有双重性。一方面,特斯拉在2021年初宣布购入15亿美元比特币并接受其作为购车支付手段,极大提振了市场信心,推动比特币价格突破历史高点。马斯克个人在社交媒体上的言论也频繁成为市场情绪波动的重要诱因。另一方面,当特斯拉随后宣布暂停比特币购车支付、并减持部分持仓时,市场迅速反应,导致比特币价格剧烈回调。这种“政策风向标”效应凸显了加密市场对个别企业及意见领袖的高度依赖,也反映出其在信息透明度、市场结构稳定性方面的不足。

监管滞后性与杠杆交易催生的系统性风险

加密市场长期处于监管滞后状态,导致市场参与者在缺乏统一规则和风险控制机制的前提下进行高杠杆交易。这种环境在牛市中助长了投机行为,而在市场转向时则极易引发连锁清算和流动性危机。例如,2021年以来,多个加密衍生品平台因强平机制设计缺陷或流动性不足而出现系统性风险事件。监管机构在应对市场波动时的政策不确定性,进一步加剧了市场的非理性波动。这种监管与市场机制的错配,使得加密资产泡沫一旦破裂,可能对更广泛的金融体系产生外溢效应,成为系统性风险的新来源。

历史镜鉴与未来市场展望

从40年利率周期看当前市场的相似与差异

回顾1980年以来的美联储利率周期,当前市场环境与历史上的几次重大调整存在相似性,但也呈现出独特差异。上世纪80年代初,联邦基金利率一度突破20%,随后进入长达40年的下降趋势,至2020年已降至接近零。这一趋势推动了资产价格的持续膨胀,从1999年互联网泡沫到2008年次贷危机,再到当前的加密资产与科技股泡沫。然而,当前市场的特殊性在于,流动性扩张不仅体现在传统金融资产,还延伸至去中心化、监管滞后且波动性极高的加密资产领域。

通胀预期与政策转向的潜在冲突

随着通胀预期上升,美联储政策转向的可能性加大,这与市场当前的高杠杆、高估值结构形成潜在冲突。历史表明,利率政策的调整往往滞后于资产泡沫的形成,而一旦转向,可能引发剧烈市场调整。当前通胀压力与加密资产价格波动的联动性增强,进一步加剧了政策制定者的两难处境。

投资者应对策略:历史经验对当下的启示

从迈克尔·巴里的投资逻辑来看,识别泡沫的关键在于理解流动性驱动机制与估值偏离度。投资者应警惕高杠杆、过度投机行为,并关注政策风向变化。历史经验表明,在利率下行周期结束、流动性收缩阶段,持有现金、规避高波动资产是较为稳健的策略。

猜你喜欢

-

比特币Taproot升级:Schnorr签名与隐私增强的技术演进

比特币Taproot升级是十年来最重要的协议更新,通过Schnorr签名、默克尔树和脚本扩展三大技术模块提升交易隐私、智能合约效率及未来兼容性,为闪电网络等扩展方案奠定基础。

-

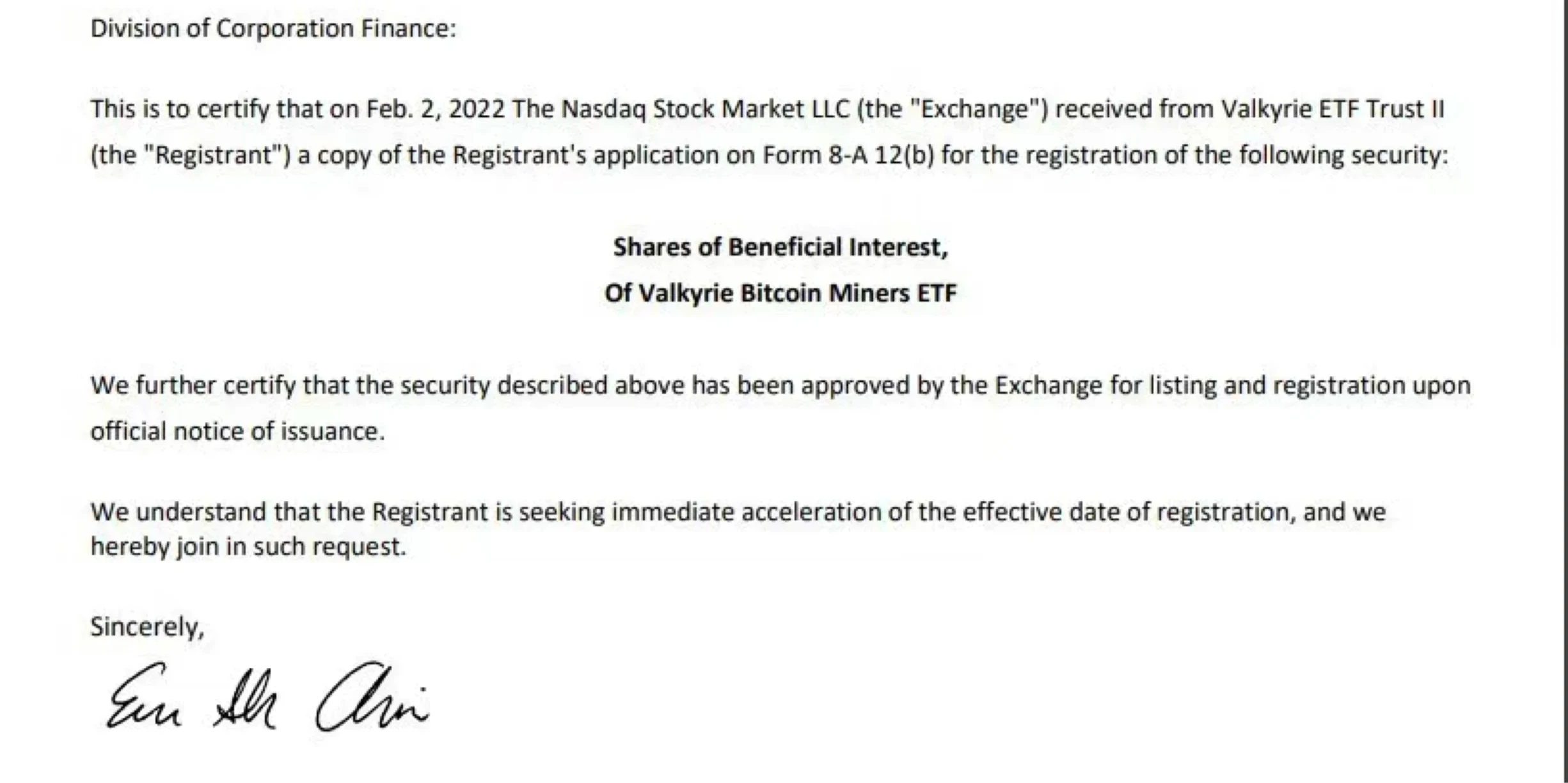

比特币矿企ETF上市与加密资产合规化路径分析

文章探讨了Valkyrie比特币矿企ETF在纳斯达克上市的意义,分析了其与比特币现货ETF的本质区别,并解读了SEC对加密资产ETF的监管逻辑,展望了加密市场未来发展趋势。

-

加拿大批准以太坊ETF:传统金融接纳与加密市场新格局

2021年4月加拿大批准三支以太坊ETF上市,标志着加密资产正式进入传统金融体系。文章分析ETF产品设计、市场表现及其对资金流向的影响,探讨以太坊在DeFi生态、通缩机制和技术升级中的竞争优势,评估其牛市后半程的潜力。

-

比特币与黄金的价值储存属性对比:潜力与挑战

本文深入分析了比特币作为新型价值储存手段的理论基础与实践挑战,通过与黄金和法币的多维度对比,探讨其在全球金融体系中的潜在地位与未来发展路径。

-

比特币永久丢失现状分析:私钥管理与稀缺性挑战

文章分析了比特币因私钥丢失、硬件损坏和继承问题导致的永久性流失现状,探讨了约13%-18%比特币已无法找回对市场稀缺性的影响,并评估了技术找回方案的可行性及数字资产管理未来趋势。

-

Schnorr签名对比特币数字签名机制的革新与未来影响

本文深入分析了比特币当前采用的ECDSA数字签名机制的技术原理与局限性,重点探讨了Schnorr签名作为升级方案的技术优势,包括签名聚合带来的效率提升和隐私增强,以及其对智能合约、闪电网络等未来发展的推动作用。

-

比特币主流化进程加速:机构推动与挑战并存

花旗银行报告指出比特币正从边缘资产向主流投资标的过渡,机构资金流入、企业配置和衍生品市场扩容成为关键驱动力,但同时也面临监管、ESG等挑战。

-

比特币Taproot升级:技术革新如何重塑网络性能与市场格局

本文深度解析比特币Taproot升级的三大核心技术特性,包括Schnorr签名、MAST和Tapscript,探讨其对网络隐私性、可扩展性和智能合约能力的提升,并分析技术升级与资产估值的关联机制及市场影响。

-

比特币主流化进程:从极客实验到全球支付工具的演进

本文探讨比特币从技术实验到主流支付工具的转变历程,分析Twitter、PayPal等企业实践案例,揭示其规模化应用面临的波动性、扩展性等核心挑战,展望未来支付领域发展潜力。

-

比特币脚本机制与交易类型全解析

本文深入解析比特币作为可编程货币的核心机制,详细阐述P2PK、P2PKH、P2SH等交易类型的脚本结构与验证流程,并探讨SegWit升级带来的技术革新与未来发展方向。