比特币“双头牛”逻辑是否成立?多维度分析为你解答

比特币价格自进入下半年以来持续震荡上扬,并于近期突破6万美元关口,距离历史高点仅一步之遥。这一关键价格节点的突破迅速引发市场热议,关于“双头牛”(Double Top Bull Market)的讨论再度升温。所谓“双头牛”,是指在一轮牛市周期中,价格经历首次冲高、回调后,再次突破前高并延续上涨趋势的行情结构。该模式在传统金融市场中被视为典型的中期调整形态,而在加密资产领域,其历史案例与市场解读则更具争议性。

回顾历史,比特币在2013年第一轮减半周期中曾出现典型双头牛走势:2013年4月首次触及230美元高点后回落,随后在12月突破前高并飙升至1169美元。当前市场环境下,比特币是否具备形成双头牛的技术结构与基本面支撑,成为投资者判断本轮牛市延续性的关键命题。

牛市根基分析:量化宽松政策的持续性

全球央行放水规模与货币政策对比(2020-2021)

2020年新冠疫情爆发后,全球主要经济体纷纷采取超常规货币政策以稳定经济。美国联邦储备系统(美联储)在短短三个月内释放了3万亿美元流动性,资产负债表规模迅速扩张至历史高位。与此同时,欧洲央行推出1.85万亿欧元的紧急抗疫购债计划(PEPP),日本央行则持续加码其长期维持的超宽松货币政策。至2021年中,全球主要央行的货币宽松规模合计已超过10万亿美元,形成前所未有的政策共振。

相较之下,中国央行采取了相对克制的货币政策,通过定向降准和中期借贷便利(MLF)工具维持流动性合理充裕,避免了大规模货币超发带来的资产泡沫风险。这种政策差异导致美元指数在2020年下半年至2021年初持续走弱,加剧了全球资本向以美元计价的高风险资产流动,其中包括比特币等加密资产。

美联储政策路径预测与市场预期差异

尽管美联储在2021年多次释放“缩减购债”信号,但其政策路径仍存在显著的预期差。市场普遍预期美联储将在2022年第一季度开始缩减资产购买规模,并在2023年首次加息。然而,美联储内部对于通胀的“暂时性”判断仍存分歧,且就业市场复苏的结构性失衡尚未完全修复。这种政策路径的不确定性使得市场在短期利率预期与长期通胀预期之间持续博弈,导致实际利率维持低位甚至为负,为风险资产提供支撑。

此外,美联储资产负债表规模在2021年三季度仍维持在8.5万亿美元以上,表明其货币政策尚未实质性收紧。即便开始缩减购债,其节奏也远低于2013年“缩减恐慌”时期水平,显示出更强的市场沟通与政策平滑能力。

经济复苏数据背后的美元贬值效应分析

从表面数据看,2021年上半年美国GDP同比增长6.2%,欧元区经济也实现强劲反弹。但剔除价格因素后,实际增长动能仍受制于供应链瓶颈与劳动力市场错配。更重要的是,美元指数自2020年高点回落逾10%,推动以美元计价的大宗商品和全球资产价格上涨,形成“货币幻觉”下的增长假象。

美元贬值不仅加剧了全球通胀压力,也促使投资者寻求抗通胀资产配置。比特币作为去中心化、总量固定的数字资产,其抗通胀属性在这一背景下受到机构投资者关注。数据显示,2021年比特币与美元指数的负相关性显著增强,表明其作为替代性价值存储工具的功能正在强化。这一趋势若持续,将为加密市场提供稳定的增量资金来源,支撑牛市逻辑的延续。

历史周期对照:2013年与2020年减半行情对比

1. 牛市启动-回调-再突破的周期相似性分析

从历史周期来看,比特币2013年与2020年两次减半后的市场走势呈现出显著的相似性。2013年减半后,比特币在4个月内从约10美元上涨至230美元,随后经历深度回调至68美元,再经过6个月的震荡后突破前高,最终在12月达到1169美元的历史高点。而2020年减半后,比特币在一年内从8000美元左右上涨至64846美元,随后经历“5·19”暴跌至28808美元,经过5个月震荡后再次突破6万美元关口。两次行情均呈现出“启动-回调-再突破”的双头形态,显示出市场在经历阶段性调整后仍具备持续上涨动能。

2. 市场环境差异:机构入场与DeFi/NFT生态影响

尽管周期形态相似,但两次牛市所处的市场环境存在本质差异。2013年时,比特币仍处于早期探索阶段,市场参与者以散户为主,缺乏成熟的金融基础设施。而当前,机构投资者已深度参与市场,MicroStrategy、特斯拉等上市公司将比特币纳入资产负债表,灰度信托、期货ETF等金融工具逐步完善,为市场提供了更强的流动性与稳定性。此外,DeFi与NFT生态的兴起进一步拓展了加密资产的应用场景,推动市场从单一投机向多元化价值体系演进,增强了牛市的持续性与深度。

3. 牛市持续时间演变规律与当前所处阶段判断

从牛市持续时间来看,比特币的市场成熟度提升使其周期拉长趋势明显。2013年牛市从减半到顶部历时12个月,2017年延长至18个月,而2020年启动的本轮牛市至今运行时间尚不足18个月。结合彩虹图与RHODL比率等指标判断,当前市场尚未进入严重泡沫阶段,回调深度与时间周期更接近2013年中期阶段,而非顶部特征。因此,从周期演进规律与市场结构变化来看,当前更可能处于牛市中段的震荡蓄势阶段,而非行情尾声。

链上数据验证体系构建

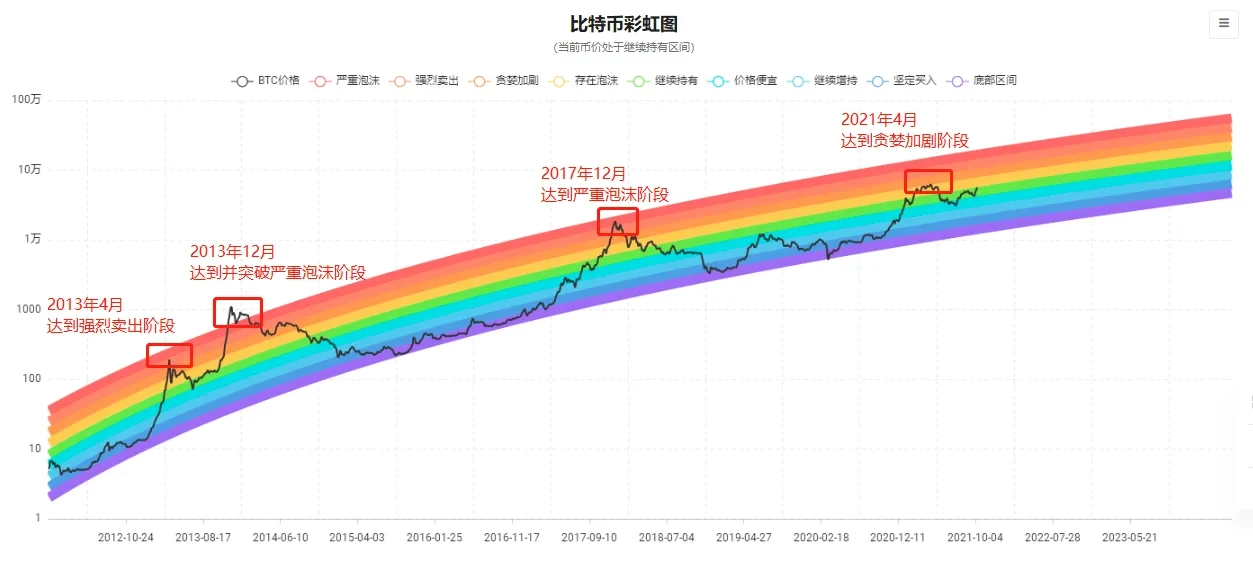

1. 彩虹图显示的市场情绪与历史对比

比特币彩虹图作为衡量市场情绪的重要工具,通过不同颜色区间反映价格所处的市场阶段。当前牛市周期中,价格仅触及“贪婪加剧”区域便出现回调,尚未进入“严重泡沫”阶段,与2013年4月的阶段性顶部特征相似,但明显区别于2013年12月和2017年12月的真正牛市顶部。这表明当前市场情绪虽高涨,但仍未达极端泡沫化水平,为后续价格突破保留了空间。

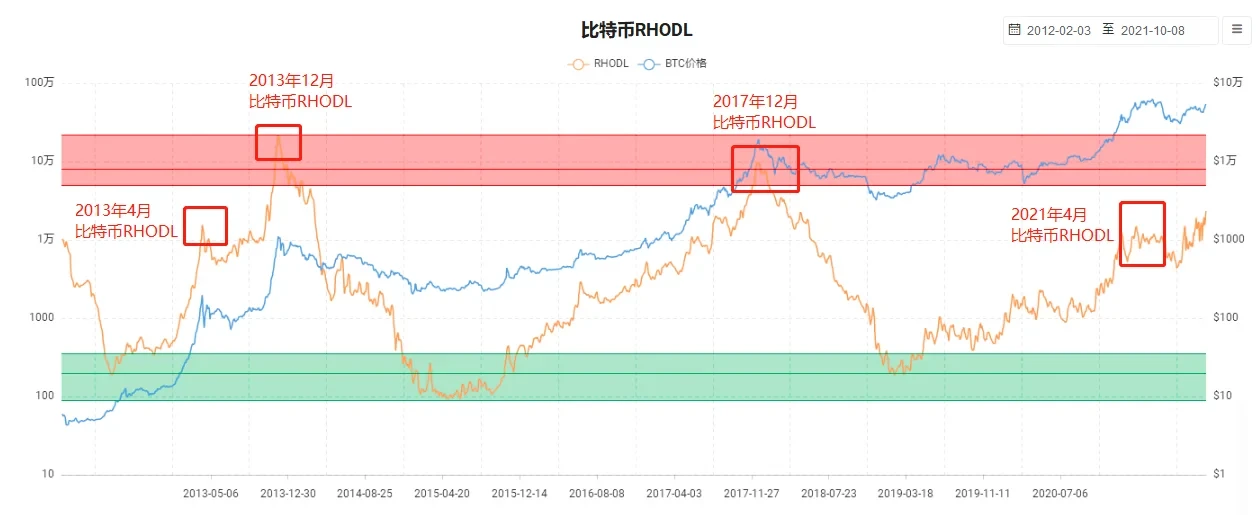

2. RHODL比率揭示的周期位置判断

RHODL比率为衡量短期与长期持有者行为差异的指标。2021年4月该指标未进入红色警示区域即出现回调,表明市场尚未形成顶部共识,更多表现为阶段性获利了结。这一走势与2013年4月相似,而与真正牛市结束时的RHODL峰值存在显著差异,说明当前仍处于上升周期中的调整阶段,而非趋势反转信号。

3. S2F模型与NUPL指标的辅助验证价值

稀缺性模型(S2F)从供应稀缺性角度预测价格趋势,其长期预测路径仍与当前价格走势保持一致,支持牛市延续性判断。NUPL(Net Unrealized Profit/Loss)指标则显示,当前市场仍处于“未实现利润”区间,表明多数持仓仍具账面盈利但尚未大规模兑现,市场动能尚未耗尽。两者结合彩虹图与RHODL比率,构建出多维度的链上数据验证体系,强化了当前市场处于牛市中继而非顶部的判断逻辑。

双头牛逻辑的可行性推演

多因素共振条件下的行情演绎路径

从当前市场环境来看,比特币价格突破6万美元所引发的“双头牛”预期,本质上是多重因素共振的结果。首先是全球流动性持续宽松的背景,美联储等主要央行尚未实质性收紧货币政策,市场资金充裕,为加密资产提供了充足的流动性支撑。其次,机构投资者的深度参与改变了市场结构,传统金融资本的入场提升了市场的抗压能力和价格中枢。此外,DeFi、NFT等生态的快速发展,为比特币提供了更广泛的使用场景和价值支撑。这些因素叠加,使得比特币在经历5.19回调后仍具备再次上攻的动能,形成“双头”形态的可能性显著提升。

宏观政策突变风险与市场韧性平衡点

尽管当前宏观环境仍有利于牛市延续,但政策突变风险不可忽视。美联储若提前缩减购债计划或加息,可能引发市场短期波动。然而,与2013年相比,当前加密市场已具备更强的抗风险能力。一方面,市场参与者结构已从散户主导转向机构主导,风险承受能力增强;另一方面,链上数据表明,长期持有者占比上升,市场抛压趋于稳定。因此,即便出现政策扰动,市场也有望在短暂调整后恢复上行趋势,形成“双头”结构中的第二波上涨。

投资者行为模式演变对传统周期理论的挑战

传统周期理论基于历史价格波动规律进行预测,但在当前环境下,投资者行为已发生显著变化。早期牛市中,散户主导的“恐慌-追涨”行为模式正在弱化,取而代之的是机构投资者的理性配置与长期持有策略。这种行为模式的转变,使得价格波动趋于平滑,周期节奏拉长。此外,市场信息传播效率提升,投资者对政策、技术、生态变化的反应更为理性,减少了极端波动的发生。因此,传统“单头牛”周期模型已难以准确刻画当前市场,双头形态成为更可能的演绎路径。

结语:理性投资框架构建建议

在当前市场环境下,投资者应基于概率化思维对“双头牛”逻辑进行综合判断,避免非黑即白的极端预期。历史周期与链上数据表明,当前市场尚未进入顶部区域,但宏观政策与市场情绪的不确定性仍构成潜在风险。

对于不同市场参与者,策略选择应有所区分:长期持有者可维持定投策略以平滑波动风险;中短期交易者则需结合链上指标与市场情绪进行动态调整;机构投资者应注重资产配置的多元化与对冲机制。与此同时,建立完善的风险控制体系与市场观察指标(如RHODL比率、S2F模型、美元流动性变化等)是实现稳健投资的关键。

猜你喜欢

-

萨尔瓦多与IMF因比特币冲突的核心原因是什么?

萨尔瓦多购买比特币引发与IMF的冲突,核心是货币主权与国际金融监管的博弈。萨尔瓦多视比特币为实现经济主权的战略,而IMF担忧其威胁宏观经济稳定,双方在购币政策上对立,反映了全球化下国家主权与国际监管的边界争议。

-

Coinbase合规加密货币期货上线有何市场影响?

Coinbase于2025年7月上线合规加密货币期货产品,推出BTC及ETH的nano规格永续期货合约并启用24/7交易机制。文章分析其合规创新设计、对市场流动性与机构参与的影响,及风险管理挑战与未来监管技术变量。

-

监管转向如何通过负面评价重塑政策框架?

文章探讨监管转向的关键在于负面评价的强度、组织化程度及与政治周期的互动,分析负面评价通过公众压力、法律挑战、经济影响等触发机制,以渐进修正或彻底重构路径重塑政策框架,并结合全球实践探讨构建韧性政策框架的挑战与方向。

-

比特币如何突破转型瓶颈实现主流化?

文章分析比特币在2025年从“投机资产”向“主流金融基础设施”转型的关键期,探讨其面临的技术扩展性、监管框架、能源消耗、市场结构等六大核心瓶颈,并提出技术创新、监管适应、市场成熟等突破路径。

-

量子威胁风险是否被夸大?如何理性应对?

文章分析量子威胁对传统加密体系的现实挑战,指出其长期风险真实存在,短期紧迫性存争议,需警惕HNDL潜伏攻击。探讨行业响应滞后问题及政策推动,提出分阶段抗量子加密转型策略,强调理性应对量子过渡期安全挑战。

-

德州与纽约如何构建美国加密产业东西双核格局?

文章分析德州与纽约基于资源禀赋和政策目标,采取差异化加密产业策略:德州依托能源成本优势发展算力上游,纽约凭借金融合规巩固金融枢纽,形成互补竞争的“东西双核”格局,共同巩固美国在全球加密领域的主导地位。

-

AI催生的单人公司与比特币有何深层共性?

文章探讨AI技术如何催生“单人公司”爆发式增长,分析技术革命的四大共性,指出单人公司与比特币在去中心化组织形态、自动化价值创造等方面存在深层共性,揭示新型组织形态的发展趋势。

-

日本比特币机构入场?事实与市场真相

当前市场关于日本增持比特币预示机构入场的猜测缺乏依据。文章分析日本官方与机构未显现增持迹象,亚洲加密货币市场呈现分化,全球机构入场中散户仍占主导,指出政策突破或成日本入场关键变量。

-

比特币价格突破,当前牛市处于何阶段及如何制定投资策略?

文章围绕比特币价格突破60,000美元展开,探讨当前牛市所处阶段。解析牛市三阶段特征,结合历史与技术分析定位当前阶段,并构建中后期投资策略体系。

-

比特币共识机制如何实现?价值存储认知鸿沟如何弥合?

文章解析比特币以工作量证明(PoW)为核心的共识机制,探讨其通过算力、区块链技术与经济激励实现去中心化信任网络的原理,剖析价值存储认知鸿沟的分歧根源,并从技术、制度、教育层面提出弥合路径及未来展望。