比特币市场现震荡下行,当前走势与未来将如何演变?

比特币市场自2024年4月创下64,846美元的历史高点后,经历了持续两个月的震荡下行,最低触及29,000美元,截至近期价格仍维持在38,769美元左右,跌幅超过40%。这一轮价格调整不仅引发了市场情绪的显著变化,也促使投资者对后市走向产生明显分歧。

一方面,技术面显示比特币已跌破200日均线(MA200)这一关键支撑位,被广泛视为进入技术性熊市的信号;另一方面,宏观层面的流动性宽松预期,尤其是美国政府持续的财政刺激政策,仍为市场提供潜在支撑。

在此背景下,回顾比特币的历史周期规律,成为研判当前市场走势的重要参考。通过分析2013年与2017年两轮减半周期中的价格行为,可以发现其与市场情绪、供需结构及宏观环境之间的深层关联。本文将从技术面、基本面与周期理论三个维度出发,系统解析当前比特币市场的运行逻辑及其未来可能的演变路径。

当前市场现状的多维解析

比特币价格自4月14日创下64,846美元的历史高点后,持续震荡下行,最低触及29,000美元。截至当前,价格维持在38,769美元附近,较前期高点回调超过40%。从技术面来看,比特币已连续两周未能有效突破200日均线(MA200,当前约为41,435美元),这一技术指标通常被视为牛熊分界线。价格持续受压于MA200之下,表明市场短期已进入技术性熊市,投资者情绪趋于谨慎。

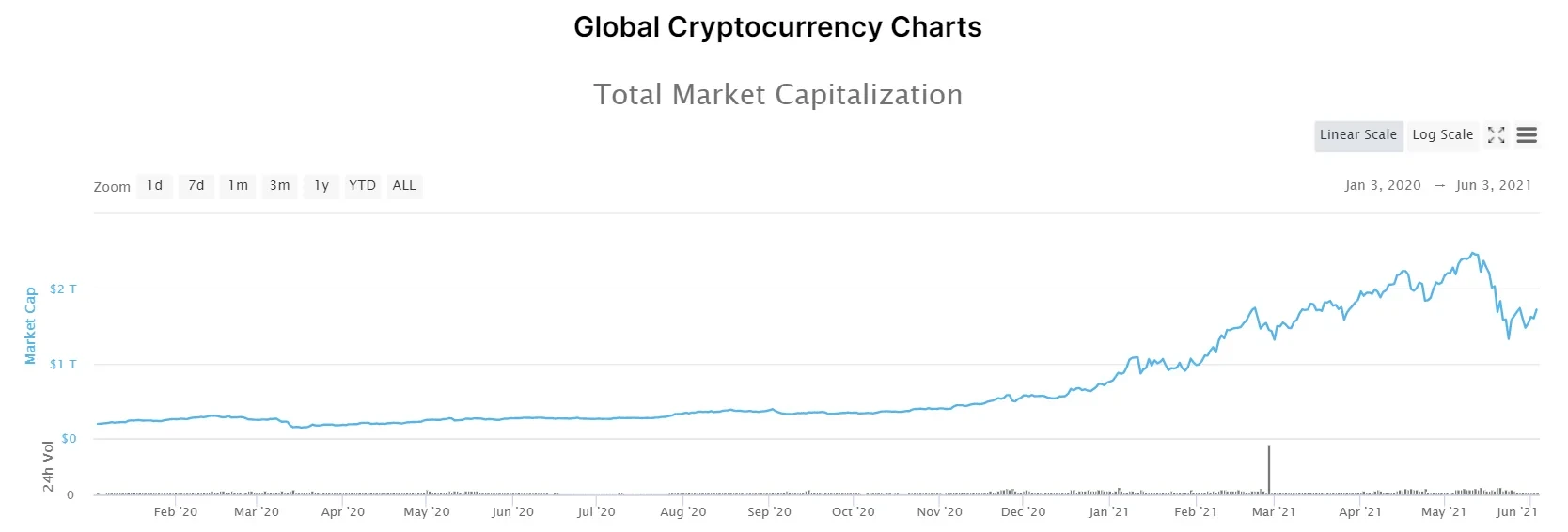

加密市场总市值也同步承压,从峰值2.56万亿美元回落至1.68万亿美元,跌幅达34.4%。市值的大幅缩水不仅反映了市场信心的回落,也引发了连锁反应,包括杠杆清算增加、流动性收缩以及DeFi生态中部分协议的稳定性受冲击。市场整体风险偏好下降,资金从高波动资产向稳定资产转移的趋势明显。

从宏观层面观察,美联储的宽松货币政策仍在持续,拜登政府推出的多轮财政刺激计划合计规模已超6万亿美元。尽管短期内通胀预期上升对传统资产构成压力,但历史数据显示,流动性扩张往往推动包括比特币在内的风险资产价格上涨。市场中部分投资者认为,宏观层面的"放水"政策仍可能为加密资产提供支撑,形成与技术面相反的利好预期。

然而,投资者对市场走向的判断出现明显分歧。技术派认为当前走势已明确进入熊市周期,而宏观派则寄望于政策刺激带来的新一轮上涨动能。这种博弈不仅体现在交易行为上,也反映在市场情绪指标的波动中。短期来看,比特币能否有效突破MA200并稳定于40,000美元上方,将成为判断市场是否企稳的重要信号。

历史减半周期的规律与本轮异同对比

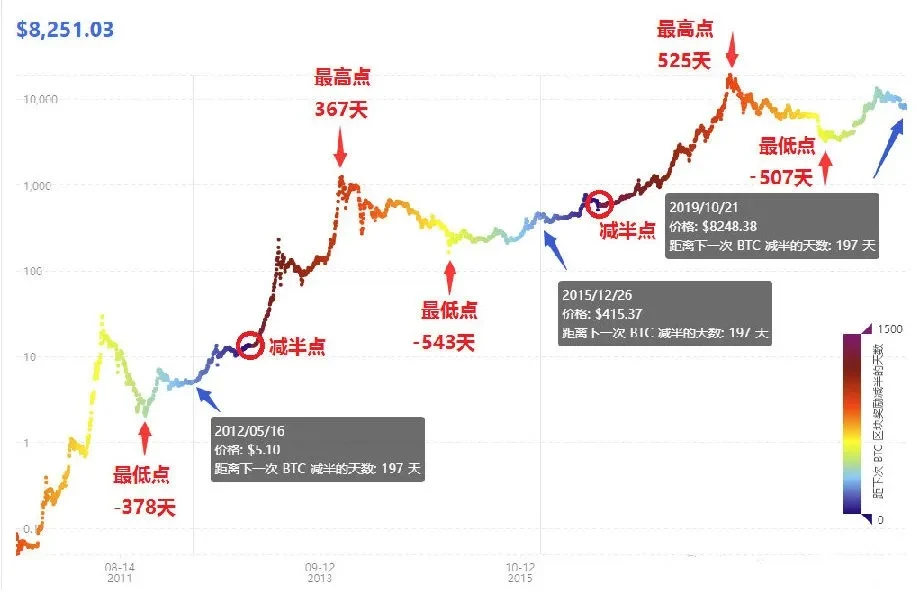

1. 2013年与2017年减半周期的共性特征(367天/525天上涨周期)

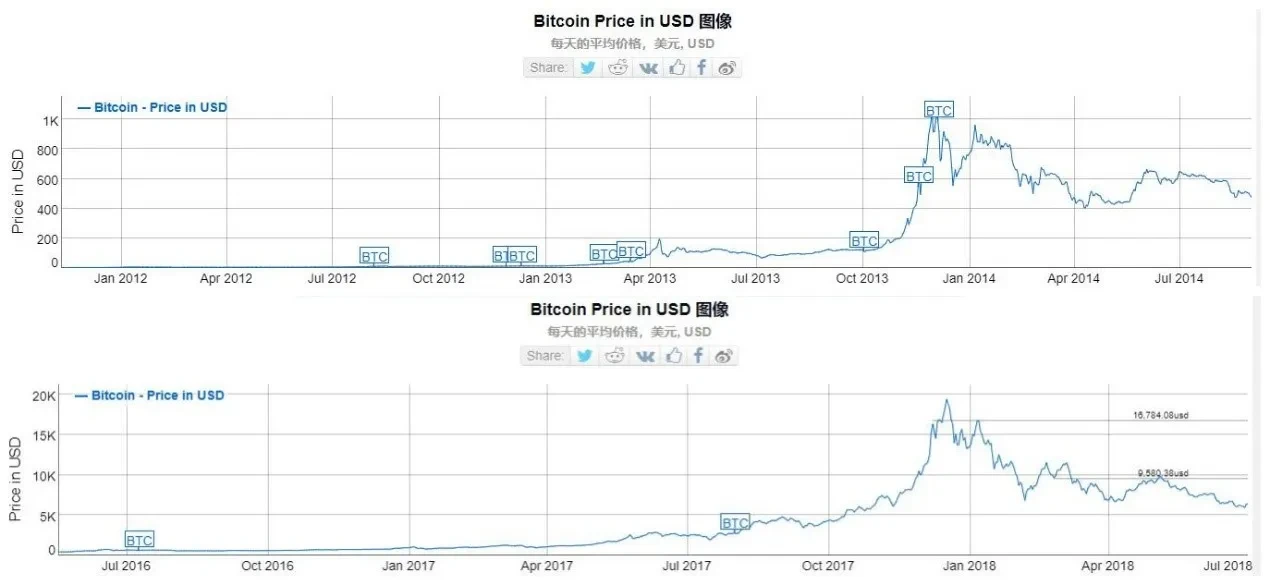

比特币自诞生以来,经历了多次价格周期波动,其中最显著的规律性特征体现在其减半周期所驱动的牛市行情。2013年与2017年两次牛市均严格遵循了这一规律:第一次减半发生在2012年11月28日,随后价格在2013年11月30日达到峰值,历时367天;第二次减半发生在2016年7月10日,价格在2017年12月17日见顶,历时525天。两次周期均呈现出明显的上涨趋势,且在上涨过程中伴随着多次剧烈的回调波动,显示出市场情绪的极端化与价格波动的非线性特征。

2. 两轮牛市中的极端回撤案例(70%闪崩、40%回调)

在2013年牛市中,比特币经历了多次剧烈回撤。例如,2013年4月10日至12日,价格在短短两天内暴跌70%;同年5月2日和11月20日也出现了超过30%的回调。2017年牛市同样不平静,5月25日至27日、6月12日、7月15日以及9月2日至15日,均出现接近或超过40%的下跌。这些极端波动表明,即便在整体牛市趋势中,市场仍存在显著的短期风险,投资者需具备较强的风险承受能力。

3. 本轮牛市的非典型特征解析:江卓尔提出的四大异常点

与前两轮牛市相比,当前周期展现出多个"非典型"特征。莱比特矿池CEO江卓尔总结出以下四点异常:(1)2019年出现3个月上涨340%的小牛市,偏离传统减半周期底部横盘预期;(2)2020年3月"黑色星期四"期间,比特币遭遇全球流动性危机,出现罕见闪崩;(3)从1万美元上涨至6万美元过程中,未出现30%以上回调,违背历史波动规律;(4)在触及64846美元高点后,接连出现4·18与5·19极端行情,形成快速见顶与剧烈下跌。这些特征表明,本轮牛市受宏观金融环境与市场结构变化影响,已呈现出与历史周期不同的运行逻辑。

4. 供需关系视角下减半机制对价格的底层逻辑支撑

尽管本轮牛市表现出诸多非典型特征,但其底层逻辑仍可追溯至减半机制所引发的供需变化。根据经济学基本原理,在需求相对稳定的情况下,供给减少将推动价格上涨。比特币矿工作为"生产者",其产出受限于减半机制,而二级市场投资者作为"消费者",其需求则受宏观环境、市场情绪与资本流动影响。减半事件通过削减新增供给,形成短期供需失衡,从而为价格上涨提供支撑。这一机制在历次牛市中均发挥了关键作用,即便在当前市场环境下,其经济学逻辑依然成立。

基钦周期理论在比特币市场的映射验证

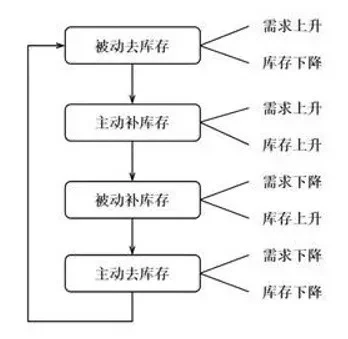

基钦周期理论作为宏观经济周期分析中的重要模型,通常用于解释商品市场中由库存调整驱动的短期波动。该理论将经济周期划分为四个阶段:被动去库存、主动补库存、被动补库存和主动去库存。令人意外的是,这一理论在比特币市场中也呈现出高度的映射性,尤其是在牛熊转换过程中,矿工行为成为关键的观测指标。

在比特币市场中,矿工作为"生产端"的核心参与者,其行为模式与基钦周期理论中的库存调整机制高度契合。当市场处于熊市末期,矿工因持续亏损而被迫抛售矿机,甚至退出市场,这一现象可视为"主动去库存"阶段的结束,往往预示着市场底部的临近。

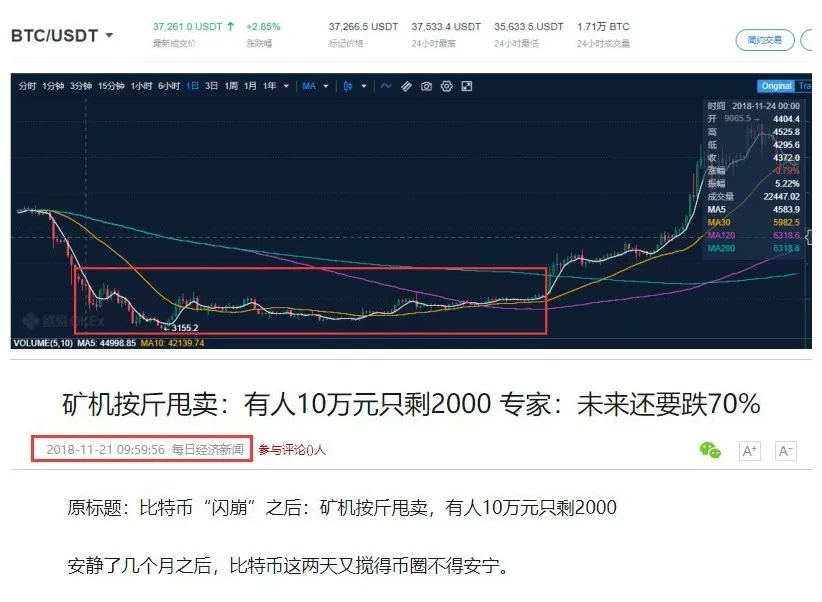

例如,2018年11月底,矿机市场出现大量甩卖,随后比特币价格逐步企稳并开启新一轮上涨周期。当前市场环境下,若观察到类似矿机抛售潮及矿工持仓下降趋势,则可视为潜在的底部信号。

相反,在牛市后期,矿机生产商扩产、矿工积极采购新设备,且主流矿机的回本周期显著缩短,这标志着"主动补库存"阶段的到来,通常预示市场接近顶部。

从生产端与二级市场的联动机制来看,矿工的边际成本与市场预期形成价格支撑与压力的双重作用。当矿工持续持有比特币时,市场抛压减轻,价格易涨难跌;而当矿工开始集中抛售,则可能引发价格下行压力。因此,矿工行为不仅是周期阶段的观测指标,更是价格走势的重要驱动因素。

综上,基钦周期理论为理解比特币市场周期性波动提供了结构化框架,结合矿工行为分析,有助于识别市场所处阶段,为投资者提供更具前瞻性的判断依据。

比特币生态演进与未来价值展望

比特币自诞生以来,经历了从边缘资产向主流投资标的的转变。当前,其市值已突破7000亿美元,这一数字不仅反映了市场对比特币的认可度提升,也标志着其在全球资产配置中的地位逐步稳固。相较于早期仅限于技术极客和加密爱好者的认知范围,如今比特币已被纳入多个主权国家的金融监管框架,并获得传统金融机构的广泛接纳。

在机构投资者层面,包括MicroStrategy、特斯拉在内的多家上市公司已将比特币纳入资产负债表,作为对冲通胀和多元化资产配置的重要工具。同时,以美国、日本为代表的多个国家监管机构也在探索将比特币纳入合规金融体系的路径。这种自上而下的认可趋势,为比特币的长期价值奠定了制度基础。

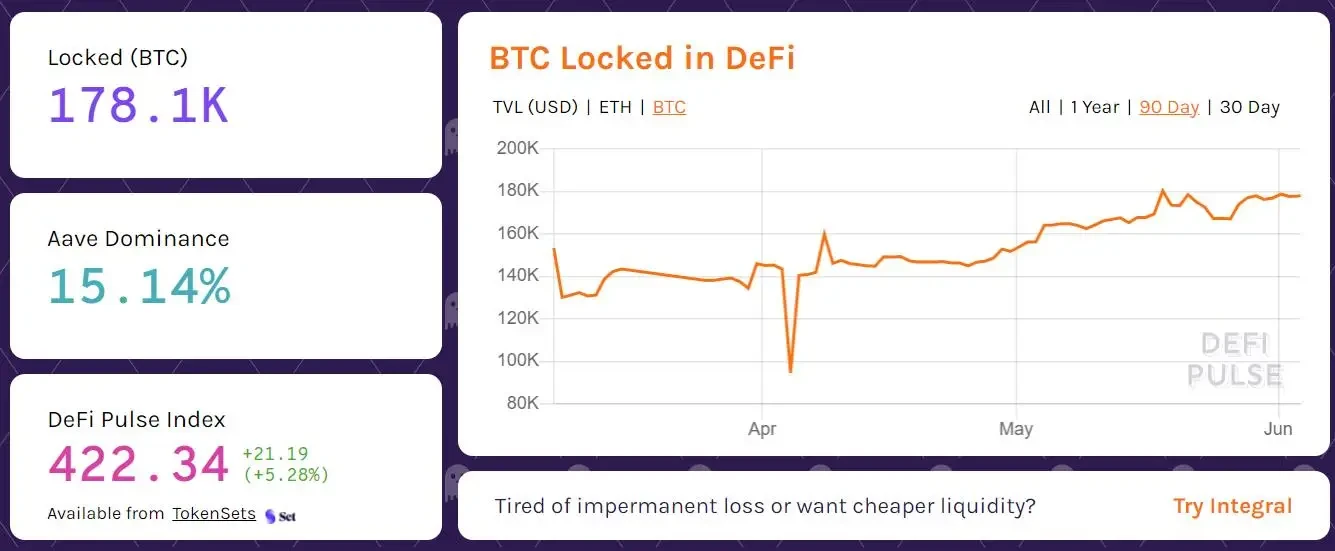

在DeFi领域,比特币的应用也取得实质性突破。目前,以太坊生态中锁定的比特币总量已达到17.8万枚,通过WBTC等封装形式,比特币正逐步融入去中心化金融体系。这一趋势不仅提升了比特币的流动性,也为其赋予了新的金融属性,推动其从"数字黄金"向"可编程资产"演进。

此外,区块链基础设施的持续完善,正在为比特币的需求端提供长期支撑。Layer2扩容方案、跨链协议、智能合约平台的不断优化,使得比特币在支付、结算、资产代币化等场景中的应用更加高效和安全。随着更多合规应用场景的落地,比特币的使用边界将进一步拓展,形成从技术底层到应用层的完整生态闭环。

结语:历史规律与创新周期的共振思考

1. 周期理论的有效性边界与非线性变量的影响

尽管比特币的历史走势展现出一定的周期性特征,如减半机制与基钦周期的映射关系,但这些理论并非绝对有效。市场中存在大量非线性变量,如政策干预、极端市场情绪、技术突破等,可能打破传统周期模型的预测逻辑。例如,美联储的货币政策、全球监管动态以及突发性市场事件(如"5·19"暴跌)均可能扰动周期节奏,导致价格偏离历史路径。因此,在应用周期理论时,需结合现实变量进行动态修正,避免机械套用。

2. 技术创新(减半机制)与金融创新(DeFi)的叠加效应

比特币的减半机制通过供给端的结构性调整,持续塑造其稀缺性价值。而DeFi等金融创新则在需求端打开新空间,通过资产跨链、流动性挖矿等方式增强比特币的金融属性。当前以太坊上锁定的比特币已超17.8万枚,反映出市场对其作为底层资产的认可度提升。技术创新与金融创新的叠加,不仅延长了比特币的价值捕获链条,也增强了其在宏观金融体系中的系统重要性。

3. 对投资者的风险提示与长期价值判断框架

投资者应警惕短期波动风险,尤其在技术性熊市确立阶段,需防范流动性收缩与市场情绪共振带来的进一步回调。长期来看,应构建基于供需结构、生态演进与宏观环境的综合评估框架,关注矿工行为、链上数据、机构入场节奏等关键指标,以实现对市场拐点的更精准判断。

猜你喜欢

-

矿企波动期扩张与CleanSpark算力目标的逻辑是什么?

文章分析矿企在行业波动期扩张的核心逻辑,探讨技术迭代、资本信心与地缘政策的驱动作用,并以CleanSpark为例,解读其短期亏损下坚持算力目标的战略选择,以及背后与比特币周期的博弈本质。

-

Metaplanet如何超越萨尔瓦多比特币政策?

文章对比东京企业主导(以Metaplanet为代表)与萨尔瓦多行政化推动的比特币发展模式,分析市场化路径在资本运作、技术落地及生态渗透上的优势,指出比特币大规模应用更可能通过市场化机制实现。

-

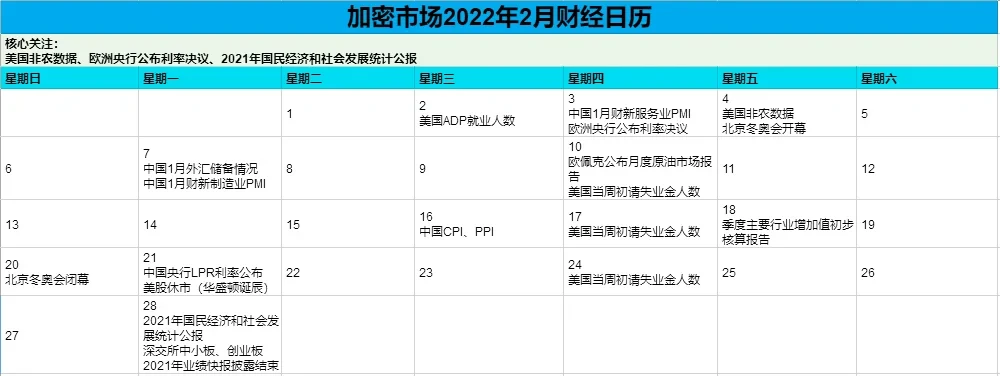

2022年2月加密市场有哪些关键事件值得关注?

文章分析2022年2月加密市场在宏观经济与政策预期影响下面临观察窗口,阐述了欧洲央行利率决议等核心事件对加密市场从多维度的系统性影响。

-

比特币为何是通缩资产?Saylor如何重构资产负债表?

文章解析比特币通缩属性的底层逻辑,包括数学锚定的稀缺性、通缩螺旋形成机制及预期传导,同时阐述Michael Saylor的企业资产负债表重构战略,分析其通胀对冲、资本效率提升逻辑及实战风险。

-

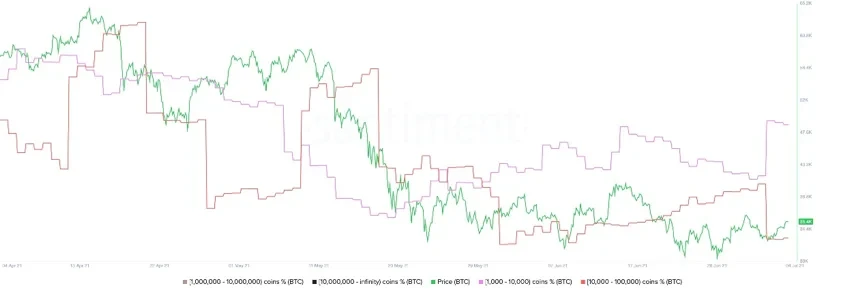

巨鲸囤积、机构重返,Q3加密市场能否迎来转折?

文章分析2025年Q2加密市场调整后,Q3面临的形势。阐述比特币巨鲸增持、传统机构重返等现象,分析市场面临的挑战与转折信号,探讨Q3加密市场走向。

-

比特币抗通胀叙事崛起?短期信号与长期挑战何在?

文章分析比特币抗通胀叙事崛起的信号(价格突破、机构资金涌入、政策转向),其作为避险资产的优势(脱钩性、稀缺性),以及面临的波动性、监管等挑战,展望其从叙事到功能确立的关键。

-

支付技术融合与闪电网络SDK如何重塑支付体系?

文章探讨支付技术融合通过整合区块链、稳定币等构建跨平台高效支付体系,解决传统支付效率与成本问题;闪电网络SDK则以即时结算、低成本等优势推动加密货币在零售、跨境支付等场景落地,二者协同助力重塑全球支付格局。

-

战略储备如何运作?州政府持币怎样重塑矿业生态?

文章分析战略储备通过“采购-存储-轮换-释放”闭环实现资源调控,2025年呈现品类多元化与数字化管理趋势;同时探讨州政府持有加密货币如何以资本、政策与技术驱动矿业生态转型,及其面临的生态与市场风险。

-

比特币Taproot升级为何意义重大?带来了什么?

文章围绕比特币Taproot升级展开,介绍其技术演进背景、核心升级内容,阐述开发者生态与社区共识现状、激活路线图,展望后Taproot时代对生态的影响。

-

法币信任危机与欧元美元博弈如何影响比特币需求?

文章分析法币信任危机的三重表现、欧元对美元的有限挑战,探讨货币博弈通过系统性不确定性推升比特币需求的传导逻辑,以及监管与市场成熟度的制约,指出比特币是货币体系重构中的边缘增量而非颠覆性替代。